贈与税とは?|どんな時にかかる?非課税枠は?わかりやすく解説

「贈与税」という名称は知っていても、その具体的内容はあまり知らない方が多いかもしれません。 そこで今回は、贈与税の意…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

中小企業の円滑な事業承継の妨げになっている原因の1つに、事業を承継する際に発生する多額の相続税・贈与税を挙げることができます。

そこで、事業承継を税制の面からサポートするために、事業承継税制が創設され、2018年度税制改正では積極的な改正が行われました。

今回は事業承継税制の概要や、要件などについてわかりやすくご紹介します。

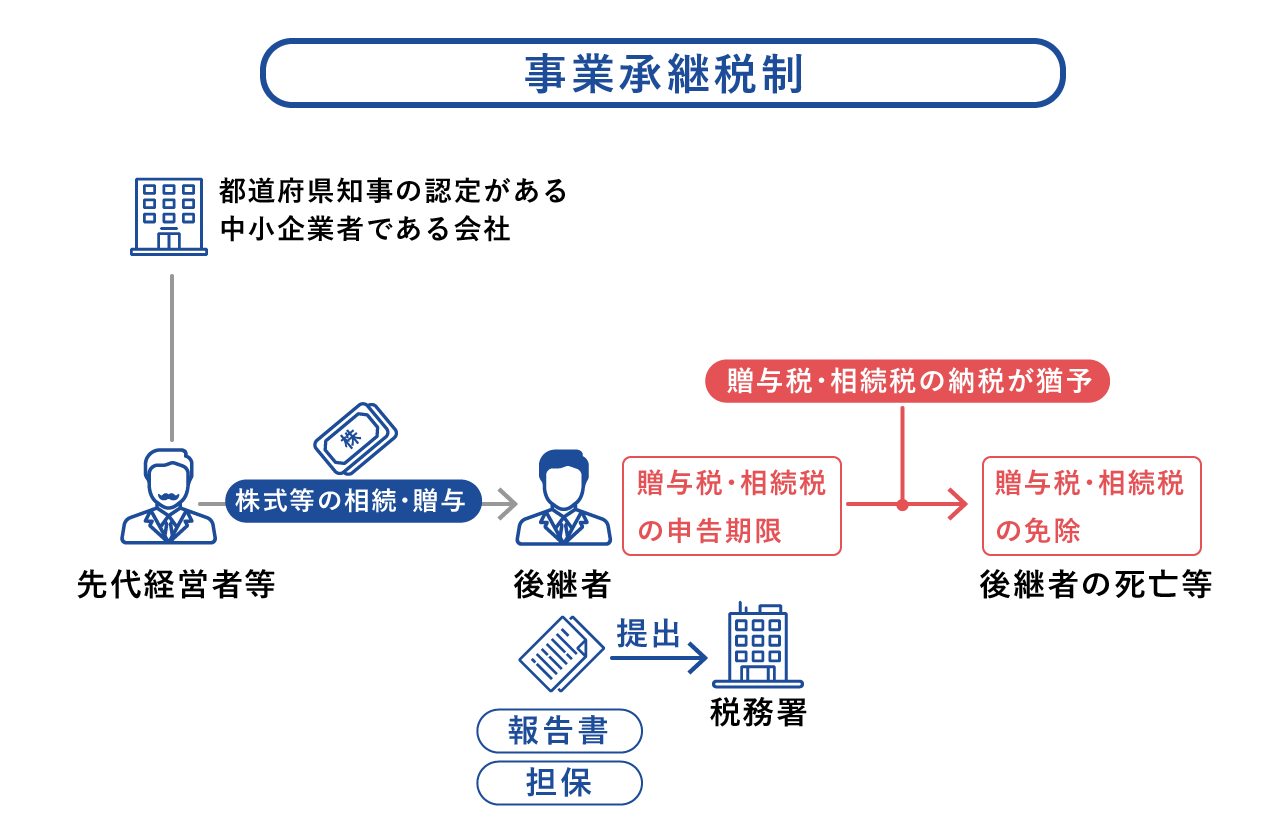

事業承継税制とは、中小企業の後継者が自社の非上場株式を、贈与や相続により取得する際にかかる贈与税や相続税について、納税を猶予することができる制度です。

そのうえ、納税猶予を受けた納税者が一定期間要件を満たせば、猶予を受けた贈与税や相続税の納付が免除されます。

更にその事業を引き継いだ人が、再度事業承継税制の適用を受けると、適用要件をみたすことで先代と同じように、「納税猶予や納税の免除」が繰り返されていくことになります。

事業承継税制は、中小企業の事業承継を税制面からサポートするために、2009年(平成21年)に創設され、2018年(平成30年)の改正で更にメリットの大きい制度となりました。

2018年度の税制改正では、制度拡充を図るために、対象株式を「総株式数の3分の2」までとする上限の撤廃や、納税猶予割合を80%から100%へと引き上げるなどの特例措置が設けられました。

ただし、事業者がこの特例措置を受けるためには、事業承継税制の適用要件を満たしたうえで、次の2つの期間の事業計画について認定経営革新等支援機関の指導及び助言を受けた「特例承継計画」を策定し、2026年3月31日までに都道府県庁に提出して、確認を受けなければなりません。

この特例措置は、2018年1月~2027年12月の期間限定で、承継計画を提出しなければ、一般措置の適用となります。

一般措置と特例措置との主な相違点

| 一般措置 | 特例措置 | |

|---|---|---|

| 対象株式 | 発行済議決権株式総数の2/3 | 全株式 |

| 適用期間 | なし | 2027年12月31日まで |

| 特例承継計画 | 提出不要 | 提出必要 |

| 納税猶予割合 | 贈与100% 相続80% |

いずれも100% |

| 後継者 | 筆頭株主である後継経営者1人のみ | 持ち株10%以上の後継経営者3人まで |

| 雇用確保要件 | 5年平均で相続・贈与時の80%以上を維持 | 実質撤廃 |

| 相続時精算課税 | 受贈者:18歳以上の贈与者の直系卑属(子や孫など) | 受贈者:18歳以上 |

事業承継税制はどのような事業承継に適用できるのでしょうか。主な要件をご紹介します。

まず、会社が満たさなければならない要件です。

上記、中小企業と資産管理会社について補足しておきましょう。

中小企業者とは、次の資本金または従業員数のいずれかに該当する会社をいいます。

| 業種 | 資本金 | 従業員数 |

|---|---|---|

| ①製造業その他 (②~④以外) |

3億円以下 | 300人以下 |

| ②卸売業 | 1億円以下 | 100人以下 |

| ③小売業 | 5,000万円以下 |

50人以下 |

| ④サービス業 | 100人以下 |

資産管理会社とは、総資産の帳簿価額の総額に対する特定資産(有価証券や不動産など)の保有割合が70%以上や、総収入金額に対する特定資産からの収入が75%以上である会社のことをいいます。

簡単に言えば、個人が所有している財産を管理させるための法人のことです。

ただし、実際に事務所があり、親族以外の従業員が常時5人以上あり、3年以上継続して商品販売や役務提供などを行っている場合には、事業実態がある会社として事業承継税制の対象となります。

詳しくは、事業承継税制に精通する税理士にお問い合わせください。

次に、後継者は次のすべてに該当する人でなければなりません(特例措置については一般措置を満たしたうえで特例措置の要件をすべて満たす)。贈与税と相続税に分けてご紹介します。

※後継者が2人または3人の場合には、総議決権数の10%以上を有することになること、かつ、後継者一族の中で筆頭株主(例えば後継者が3人の場合には、1位2位3位)になること

※後継者が2人または3人の場合には、総議決権数の10%以上を有することになること、かつ、後継者一族の中で筆頭株主(例えば後継者が3人の場合には、1位2位3位)になること

先代経営者は次のすべてに該当する人でなければなりません。後継者の場合と同様に贈与税と相続税に分けてご紹介します。

会社と人に関する要件の他にも次の要件があり、どちらも満たした場合にはじめて事業承継税制の適用をスタートすることができます。

無事に事業承継税制の適用を受けることができ、納税を猶予されても5年間は次の要件に該当し続けなければならず、もし1つでも満たせなくなった場合には、猶予税額と利子税を納付しなければなりません。

ただし、「雇用の平均が贈与時または相続開始時の8割を下回らない」要件は変わらず存在しますが、この要件は中小企業にとっては難しく、事業承継税制の利用の妨げになっていました。

そこで2018年度税制改正で大きく緩和され、満たせない場合でも、「雇用確保要件を満たせない理由を記載した書類」を都道府県に提出することで、納税猶予は取り消されないことになりました。

これら要件を満たし、5年経過後した後は、非上場株式を保有し続けるだけで納税猶予を受け続けることができます。

経営者を辞めたとしても、雇用が5割になったとしても猶予を受けることができますが、株式を譲渡等してしまった場合には手放した部分に相当する猶予税額を納付しなければならなくなります。

5年経過後の場合には利子税は免除され、かかりません。

事業承継税制によって納税猶予をし、免除の要件を満たせば、猶予された相続税や贈与税を支払う必要がなくなります。

次のいずれかに該当すると、納税猶予を受けてきた税額は免除されます。

事業承継税制の適用を受けながら事業承継を代々続ける限り、後継者たちは納税猶予と免除を繰り返すことができます。

要件の多い制度ですが、会社の規模によっては億を超える可能性もある贈与税や相続税が免除されるのですから、利用する価値は大きいと言えます。

事業承継税制はどのくらいの税額が対象となるのか、具体的に計算してみます。

先代経営者から後継者へ、会社の非上場株式2億円の贈与があった場合について考えてみます。

暦年贈与を利用した場合も、相続時精算課税制度をした場合も、1年以内にすべての株式を贈与したものとします。

暦年贈与では、子や孫などの直系卑属が父母や祖父母などの直系尊属から贈与を受ける場合と、それ以外の場合とで税率が異なります。

20歳の後継者が父から株式を贈与される場合

| 基礎控除後の課税価格 | 200万円 以下 |

400万円 以下 |

600万円 以下 |

1,000万円 以下 |

1,500万円 以下 |

3,000万円 以下 |

4,500万円 以下 |

4,500万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

【出典】「No.4408 贈与税の計算と税率(暦年課税)」|国税庁

(非上場株式の評価額2億円 -基礎控除 110万円)× 税率55%-控除額 640万円 = 1億299万5千円

後継者が20歳の従業員(親族以外)であった場合

| 基礎控除後の課税価格 | 200万円 以下 |

300万円 以下 |

400万円 以下 |

600万円 以下 |

1,000万円 以下 |

1,500万円 以下 |

3,000万円 以下 |

3,000万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

【出典】「No.4408 贈与税の計算と税率(暦年課税)」|国税庁

(非上場株式の評価額2億円 - 基礎控除110万円)× 税率55% -控除額 400万円 = 1億539万5,000円

相続時精算課税制度は、贈与財産が2,5000万円を超えた部分について一律20%が課税されます。

また、贈与税の基礎控除である年110万円に贈与税は課されません。

(2億円 - 2,500万円-基礎控除額110万円)× 税率20% = 3,478万円

先代経営者から後継者へ、会社の非上場株式2億円の相続があった場合

先代経営者の遺産は非上場株式のみ、法定相続人は後継者1人のみとします。

| 基礎控除後の法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典】「No.4155 相続税の税率」|国税庁

(2億円 - 基礎控除{3,000万円+600万円×相続人1人)}× 税率40% - 1,700万円 = 4,860万円

2億円の非上場株式を贈与・相続した場合の猶予金額

| 税金の種類 | 猶予できる税額 |

|---|---|

| 贈与税(暦年贈与を利用した場合) | 1億299万5,000円 |

| 贈与税(相続時精算課税制度を利用した場合) | 3,478万円 |

| 相続税 | 100%猶予の場合:4,860万円 |

| 80%猶予の場合:3,888万円 |

事業承継税制の適用を受けると、これだけの贈与税や相続税の納税が猶予されます。

ただし、何らかの事情により途中で要件を満たせなくなった場合には、猶予税額を納めなくてはなりません。

個人事業主にも事業承継税制が必要だという理由から、2018年に創設されました。

適用を受けることができれば、事業承継にかかる贈与税または相続税の納税が猶予され、一定要件に該当すると免除となる制度です。

対象になる財産は、非上場株式ではなく特定事業用資産です。

特定事業用資産は事業に使用している財産で、贈与または相続が行われた年の前年分の確定申告書(青色申告)の貸借対照表に記載されている資産でなければなりません。

その他、開業届や廃業届を提出していること、青色申告を行っていることなど個人事業主独特の要件はありますが、基本的な考え方や流れは法人版と同様です。

最後に事業承継税制のメリットとデメリットをまとめておきます。

事業承継税制のメリット

- 高額な相続税・贈与税が猶予・免除される

- 納税資金を用意する必要がない

事業承継税制のデメリット

- 猶予された税額に加え、長期間に及ぶ利子税も支払わなければならない可能性

- 経験のある税理士があまりいない

大きな額の税金をすぐに納めなくて良いということになれば、事業承継による資金流出を防ぐことができ、事業の発展に投資できるようになります。

一方、猶予期間は長期に及ぶため、その分利子税も多額になる可能性があります。また、事業承継税制に経験のある税理士がまだあまりいないのもデメリットの1つです。

事業承継税制は、要件を満たせば相続税や贈与税がいずれ免除になるため、積極的に利用したい制度です。

ただし、事業承継税制はまだ歴史が浅く、税理士であれば誰でも使いこなせるわけではありません。精通しており実績がある当事務所にぜひご相談ください。