目次

認知症対策として近年話題の家族信託と、昔から代表的な相続税対策として活用されてきた生前贈与。どちらも財産の名義を変更できる方法ですが、「どちらが有利?」と悩まれている方もいらっしゃるのではないでしょうか。

ただ、家族信託と生前贈与は異なる性質を持つものであり、目的に応じて使い分けるべき制度になります。

今回は、家族信託と生前贈与の違いについてご紹介していきます。どちらも理解していだき、賢い相続対策をしていただければ幸いです。

1. 家族信託と生前贈与の違い

家族信託と生前贈与についてそれぞれご紹介します。どのような違いがあるのでしょうか。

1-1.家族信託は信託財産を管理・運用・処分できる

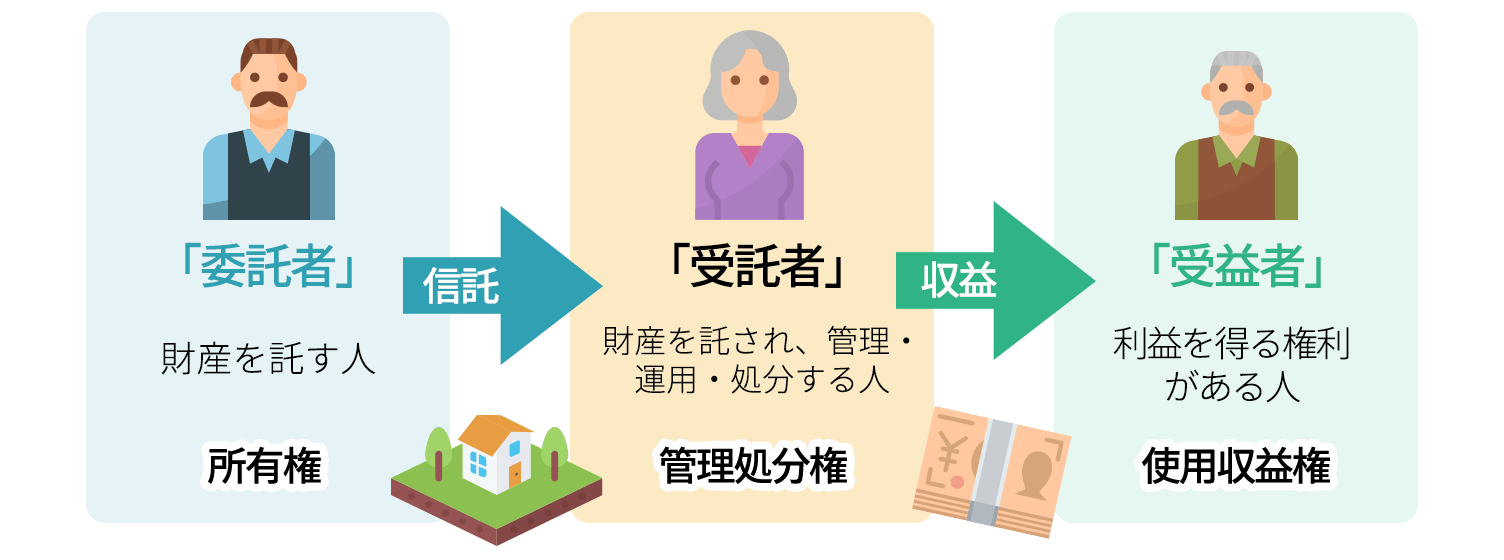

家族信託は財産の所有権を、財産から利益を受ける権利である「財産権」と、「財産を管理・運用・処分できる権利」とに分け、後者だけを受託者に移転することができます。

信託財産の名義は受託者になりはしますが、財産権は移転しないため、実質的な所有者は委託者となります。そして受託者は、受益者のためにのみ信託財産の管理・運用・処分を行います。

1-2.生前贈与は贈与財産の権利が受贈者に移転

生前贈与は、財産の所有権すべてが贈与財産を受け取る受贈者に移転します。「財産権」と「財産を管理・運用・処分できる権利」のすべてを一気に受贈者へ譲り渡すということです。

家族信託では受益者は受益者のためにのみ信託財産を使うことができましたが、生前贈与の場合には受贈者自身の財産になるため、贈与者は贈与後に財産の管理・運用・処分について指示することはできません。贈与財産を受け取った受贈者は、好きなように財産を使うことができます。

家族信託と生前贈与の根本的な違いは、元々の持ち主から新しい持ち主へ財産が完全に移転されるのか否かという点になります。

2.家族信託と生前贈与の税金の違い

相続対策では税金対策も非常に重要です。家族信託と生前贈与には課税の違いもあります。無計画に実行してしまうと、思いがけない税金が発生する可能性があるため注意しなければなりません。

2-1.家族信託を利用しても相続税の節税効果は期待薄

家族信託では、委託者と受益者が親、受託者が子という自益信託の形を取るのが一般的です。この場合、受益者は親ということになり、信託財産から利益を得る者が家族信託前と変わらないままなので贈与税はかかりません。

一方で、委託者と受益者が異なる他益信託を行った場合は、委託者から受益者へ贈与があったものとして贈与税の対象になります。

また、不動産の名義が移転した場合には、通常であれば新たな名義人に不動産取得税がかかりますが、家族信託の場合には形式的な名義移転に過ぎないことから、自益信託、他益信託いずれの場合も不動産取得税はかからない規定になっています。

よって、自益信託を始めた際にかかる税金はありません。一見、節税効果があるように見えますが、その後に自益信託の親が死亡し、子が受益権を相続する場合には相続税が発生することになります。

2-2.生前贈与は相続税を節税できるが税額が高額になる可能性

相続税の節税効果はほぼない家族信託に対して、生前贈与は非常に高い節税効果が期待できます。

ただ、贈与税率は相続税率より高く設定されていることから、一度に多額の生前贈与を行ってしまうと、相続税よりも高い贈与税が発生する可能性がありますので注意してください。

暦年贈与には年間110万円の基礎控除が設けられていますので、これを存分に利用することで高い節税効果を生み出すことができます。

例えば、1,000万円を一度に贈与してしまうと、110万円を超える部分に対して贈与税が発生してしまいますが、年数をかけて毎年110万円以内の贈与を行えば、無税で1,000万円を移転させることが可能です。

一方で、不動産を贈与する場合には、不動産取得税と共に名義変更のための登録免許税も発生します。不動産取得税は相続での取得であればかからないうえに、登録免許税も相続時よりも割高になります。相続税の節税金額と比較検討することが重要です。

生前贈与をする金額を最適化すると、相続税と贈与税の合計額を最小限に抑えることができる場合もあります。生前贈与の最適な金額を計算するためのAIシミュレーションツールを公開しておりますので、ご自由にご利用ください。

2-3.家族信託・生前贈与の違いまとめ

以上の違いをまとめると、次の通りです。

| 家族信託 | 生前贈与 | |

|---|---|---|

| 契約のタイミング | 契約者が認知症などで判断能力を失う前 | |

| 財産から得られる利益を享受する人 | 受益者 | 受贈者 |

| 財産の管理・運用・処分 | 受託者が信託内容に従って行う | 受贈者の自由 |

| 贈与税 | 委託者=受益者の場合非課税 | 贈与財産の額により税率・控除額が異なる(※1) |

| 相続税 | 受益権の相続税評価額により税率・控除額が異なる(※2) | 非課税(※3) |

| 不動産取得税 | 非課税(※4) |

住宅: |

| 登録免許税 | 土地: 固定資産税評価額×0.3% 建物: 固定資産税評価額×0.4% |

固定資産税評価額×2% |

※1 詳しくは、こちらの記事をご参照ください。

※2 詳しくは、こちらの記事をご参照ください。

※3 相続時精算課税を選択した場合には相続税がかかります。

※4 家族信託終了時には、原則として信託財産を受託者から引き継ぐ人に不動産取得税がかかります。

3. 家族信託・生前贈与は目的別に選ぶ

家族信託と生前贈与は、基本的に異なる性質を持つため、目的に応じて選択することになります。

最後に、目的別の選び方とその際のメリットデメリットをご紹介します。

3-1.すぐに財産を移転したい場合には生前贈与

生前贈与は、財産の所有権そのものが贈与者から受贈者へ移転します。贈与時点をもってその財産は完全に受贈者の所有物になります。贈与する時点でその財産が贈与者に必要がなく、可能な限り早く受贈者へ移転したい場合には、生前贈与が向いています。

メリット

暦年贈与を利用することで相続税の節税効果がある

前述の通り、生前贈与は、暦年贈与を利用すると相続税の大きな節税効果があります。基礎控除110万円は受贈者1人あたりの金額であり、複数人への暦年贈与であればさらに効果的な相続税対策ができます。

確実に財産を移転できる

家族信託では、委託者兼受益者の死後に受益権が移転する場合が多く、渡したい財産が確実に移転したことを確認することは不可能です。これに対して生前贈与は、贈与者自身が生存している間に行う取引であるため、財産を受贈者へ確実に移転させることができます。

デメリット

生前贈与加算がある

生前贈与には、生前贈与加算と呼ばれる、相続開始前3年以内に行われた贈与について相続財産に加算させなければならない規定があります。相続税の節税を目的として行った贈与であっても、相続開始前3年以内の贈与はなかったものになってしまいます。

財産の活用法を指定できない

生前贈与は、財産を完全に受贈者へ譲り渡す行為です。したがって、贈与者には、贈与財産について何の権利も残りません。意見を言うことは自由ですが、どうするか決めるのは財産を受け取った受贈者です。

3-2.資産承継時期を選びたい・財産管理だけを頼みたい場合には家族信託

家族信託は財産の所有権のうち「財産を管理・運用・処分できる権利」のみを移転できることから、財産はまだ手放したくない、認知症などに備えるために財産管理だけは他の人ができるようにしておきたいという場合に向いている方法です。

メリット

自益信託では設定時に贈与税・不動産取得税が非課税

前述した通り、自益信託では、贈与税は非課税になります。不動産取得税も非課税であることから、不動産など金額の大きな財産でも無税で移転させることができます。

信託内容に記載しておけば、委託者が認知症になった後でも贈与が可能

信託内容は自由に設定することができるため、委託者が認知症になった後の対応まで詳細に指定することが可能です。

デメリット

受託者が信託終了まで信託契約の内容に縛られる

受託者は財産管理について大きな権限を持ちますが、その分、財産収支の報告など大きな責任を負います。場合によっては数十年続くことを考えると、委託者にとって大きな負担になる可能性があります。

専門家が少ない

家族信託は2007年に施行された改正信託法により始まった新しい制度です。まだまだ歴史は浅く、熟練した専門家が少ない現実があります。

ルールが明確になっていない部分がある

歴史が浅いため判例なども少なく、ルールが曖昧な部分があります。

4. 家族信託・生前贈与どちらか迷ったら専門家に相談

家族信託は財産との繋がりを残す、生前贈与は財産から完全に手を放す方法です。

どちらを利用するかは自身の目的に応じて選択することになりますが、税金や相続問題など多方面からの知識が必要になります。検討の際には、専門家にご相談されることをおすすめいたします。

上原会計事務所では、家族信託についてのご相談を承っております。弁護士も常駐しておりますので、お気軽にお問い合わせください。

関連する記事