相続時精算課税制度とは?|その仕組みメリット・デメリットについて

「相続時精算課税制度」とは、生前贈与の方法の1つで、2,500万円まで贈与税が非課税となる制度です。 2,500万円…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

「贈与税」という名称は知っていても、その具体的内容はあまり知らない方が多いかもしれません。

そこで今回は、贈与税の意味や、誰が支払うのかといった基礎から、贈与を利用した相続税対策まで、贈与税についてわかりやすく徹底的にご紹介します。

贈与税には、贈与税を課すことで、生前贈与による相続税の課税回避を防止する意味があり、相続税を補完する役割があります。

暦年贈与とは、毎年1月1日から12月31日までに行われた贈与の合計額に対して、贈与税を課すことです。

暦年贈与には、受贈者1人につき年間110万円までの基礎控除があり、年間の贈与の合計額から110万円を差し引いた残額に、贈与税率を乗じて贈与税を計算します。したがって、同じ受贈者に対する年間の贈与が、110万円以下であれば贈与税はかかりません。

例えば、父親が兄弟3人に年間100万円ずつ合計300万円贈与しても、贈与税はかかりません。

また、同じ受贈者に対して初年に100万円、次の年に100万円の贈与をしても贈与税はかかりませんが、1年にまとめて200万円を贈与すると、110万円を差し引いた90万円に対して贈与税がかかることになります。

贈与税の基礎控除が受贈者ごとに設定されているように、贈与税の申告・納付義務を負うのは、贈与を受ける受贈者にあります。

受贈者が未成年者であっても贈与を受けることはできます。しかし、贈与契約の締結は法律行為であり、親権者の同意がなければなりません。

一方、贈与税の申告書を書けるのであれば、未成年者であっても、申告・納付をすることは可能と解されています。 しかし、乳幼児のような未成年者の贈与税申告については、親権者が法定代理人となって申告・納付手続きをする必要があります。

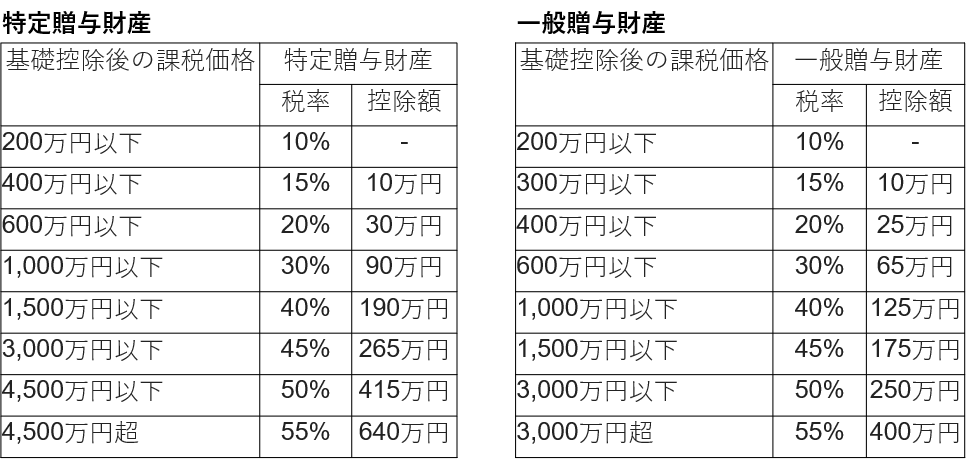

贈与税率には、特例贈与財産用と一般贈与財産用の2パータンがあります。

特例贈与財産用は、祖父母や両親などの直系尊属から、贈与の年の1月1日時点で18歳以上の子や孫などへの贈与に使用します。

これ以外には一般贈与財産用を使用します。

【出典】No.4408 贈与税の計算と税率(暦年課税)|相続税 |国税庁

試しに、次の事例における贈与税を計算してみましょう。

【事例】父親から子へ現金600万円の親子間の贈与

(600万円-110万円)× 20% - 30万円 = 贈与税68万円

一回に600万を円贈与すると、その約1割は贈与税となってしまいます。

一方、600万円を一度に贈与せず、6年間で分割して贈与し続ければ贈与税はかかりません。生前贈与を行う場合には事前の計画性が重要です。

暦年贈与には生前贈与加算という制度があり、相続税の計算では、相続開始前一定期間内に行った贈与を、基礎控除内の贈与も含め、すべて相続財産に加算します。相続が近いからと慌てて贈与を行う租税回避行為は、この制度により防止されています。

2023年度の税制改正によって、生前贈与加算は3年から7年に延長されました。しかし、いきなり相続から7年前の贈与が加算されるのではなく、経過措置として徐々に延長されていき、7年前までの贈与すべてが加算されるのは、2031年1月1日以降に発生する相続です。

生前贈与加算されてしまうと、相続税を節税するために行った贈与はなかったこととなってしまいます。生前贈与は、なるべく早くから計画的に行っていくことが重要です。

贈与にあたるとは知らずに贈与税を課税されてしまったり、逆に、実は贈与税のかからない贈与だったりすることがあります。

そこで贈与税のかかるケースとかからないケースを、よくある具体的な事例を挙げて紹介します。

生命保険契約では、被保険者、保険料負担者、保険金受取人を決めなければなりません。この3者が誰かによってかかる税金が変わります。贈与税がかかるのは、被保険者A、保険料負担者B、保険金受取人Cと3人すべてが異なるケースです。

この場合には、被保険者Aの死亡によって、Bが支払ってきた保険料を保険金としてCが受け取っており、BからCへ贈与があったとみなされてCに対して贈与税がかかります。

債務免除は、借金や買掛金などの債務を負っている人が、債権者から「もう支払わなくてよいですよ。」と支払の免除を受けることです。

債務の免除を受けた債務者には、支払わなければならなかった金額が、債権者から贈与されたものとして贈与税がかかります。

また、次のような場合にも債務免除とみなされ、贈与税が発生します。

親子や夫婦、祖父母と孫などの家族間では、「無償では贈与税がかかってしまうから、少しお金をもらって売買したことにしよう。」と考えがちです。

しかし、著しく低い価格で財産の売買があった場合には、時価と売買金額との差額はみなし贈与となり、贈与税がかかります。

特に、不動産は受贈者が登記をすると、贈与があったことを税務署に把握されてしまいます。バレないだろうと放置せず、贈与を検討されている時点で一度税理士に相談されることをおすすめします。

次のようなケースでは、必要な範囲内でいくら贈与をしても、贈与税はかかりません。

民法877条に規定されている通り、扶養義務者は、配偶者や、直系血族、兄弟姉妹などを指します。

親や祖父母には子や孫を扶養する義務があり、生活費や教育費を支払うことは当然のことで、そこに贈与税はかかりません。

また、妻が専業主婦の家庭では夫が生活費を負担するため、夫が妻に渡す生活費にも贈与税はかかりません。

ただし、必要以上にお金を渡すと、余剰分については贈与となり、贈与税の課税対象となります。

次のような支払いは、社会生活を送るうえで必要なものであり、常識的な範囲内の金額であれば、扶養義務者間以外であっても贈与税はかかりません。

また、これらの他に、障害者が自治体等から受ける給付金や、離婚時の慰謝料・養育費・財産分与、法人から受ける贈与なども贈与税の課税対象とはなりません。

基礎控除110万円の範囲内で行う贈与は、申告の必要もなく、相続税の節税という意味でも有効な方法です。

しかし、後から税務署に贈与を否認されてしまったら、思いもよらない贈与税や相続税がかかることになってしまいます。

そこで、税務所に贈与を否定されないための対処法を挙げてみます。

贈与契約は口約束でも成立します。しかし、贈与契約書を残しておくと税務署に対して確実な証拠書類となります。

更に公証人役場で確定日付を付してもらっておけば、その日付に契約書が存在していた証明になり、税務署からの指摘後に契約書を作成したのではないかと疑われることもありません。

毎年同額を贈与すると、定期贈与とみなされてしまう可能性があり、そうなると、贈与の合計額に対して贈与税がかかってしまいます。

定期贈与は、毎年一定の金額を贈与することが契約当初から決まっている贈与です。暦年贈与との違いは、定期贈与は最初から贈与の金額と期間が決まっているのに対し、暦年贈与では、贈与の額と贈与のタイミングを都度決定する点です。

定期贈与とみなされないために毎年贈与契約書を作成すると、贈与が前もって決められていたのではなく、偶然に発生したものであることを証明することができ有効です。

あわせて、年によって贈与額を変える、贈与を行う時期を変えるとより効果的です。

現金で贈与をすると、授受についての明確な記録が残りません。

現金を贈与された証拠として領収書を挙げることができますが、後からでも作成できるため信憑性に欠けてしまいます。

現金の贈与は振込で行い、通帳と贈与契約書に記載された贈与日・金額が一致するようにすると確実です。

贈与者が受贈者名義の口座に現金を振り込み贈与をしても、実は贈与者がその口座の管理を引き続き行っていることがあります。いわゆる「名義預金」です。

この名義預金は、名義は異なってはいても、贈与者の財産として相続の際には相続税の課税対象になります。名義預金にしないためには、受贈者が口座を管理していなければなりません。通帳や印鑑は受贈者自身が保管してください。

使用目的のない口座でも、少額の預け入れや引き出しを行い、受贈者が使っている記録を残しておくと良いかと思います。

贈与税には基礎控除110万円以外にも、様々な非課税制度が設けられています。

要件を満たすことができれば、これらを利用することで大きく節税することができるので、簡単にご説明します。

60歳以上の父母や祖父母から、18歳以上の子や孫に対する贈与について適用を受けることができる制度で、最大2,500万円まで贈与税が非課税になります。

名称通り、相続時に贈与した財産を相続財産に加算して相続税を課税する制度です。

しかし、前述した2023年度の税制改正により、年間110万円の基礎控除が追加され、暦年贈与と同様に基礎控除内の贈与は申告が不要になりました。

さらに、相続時精算課税を利用すると、相続税の計算時には基礎控除内の贈与が相続財産に加算されないため、相続税の節税対策としても使いやすくなりました。

正式名称を「夫婦の間で居住用不動産を贈与した時の配偶者控除」といいます。

婚姻期間が20年以上の夫婦間で、自宅または自宅の購入資金の贈与があった場合には、最大2,000万円まで非課税になります。

この制度の適用を受けるためには、適用後に贈与税かからない場合でも申告が必須となります。

正式名称を「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」といいます。

父母や祖父母などの直系尊属から住宅を購入するための資金の贈与を受けた場合に、最大1,000万円まで非課税になります。

非課税枠は、住宅建築にかかる契約締結日や住宅の種類によって細かく分けられており、思ったより少なかったということにならないように、事前に確認しておくことをお勧めします。

期間限定の特例ですが、2026年12月31日まで延長されています。

教育資金贈与の特例とは、正式名称を「直系尊属から教育資金の一括贈与を受けた場合の非課税」といいます。

父母や祖父母などの直系尊属から30歳未満の子や孫が教育資金の贈与を受けた場合には、最大1,500万円まで非課税になります。

期間限定の特例ですが、2026年3月31日まで延長されています。

結婚・子育て資金贈与の特例とは、正式名称を「直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」といいます。

父母や祖父母などの直系尊属から18歳以上50歳未満の子や孫が結婚や子育てに充てるための資金の贈与を受けた場合には、最大1,000万円(結婚資金の場合には300万円)まで非課税になります。

期間限定の特例ですが、2025年3月31日まで延長されています。

特定障害者とは、特別障害者や精神障害者のことをいいます。

特別障害者への贈与については最大6,000万円、その他の特定障害者については最大3,000万円まで非課税になります。

ここまで贈与税についてご説明しました。

暦年贈与は、相続税の節税対策としても一般的に用いられる手段です。しかし、暦年贈与を行うだけでも、これだけの知識が必要になります。

弁護士法人が所属するUグループの一員である当事務所は、税務だけでなく、法律上の問題についてもご相談いただけます。

贈与についてお悩みの方や、相続税対策として生前贈与を考えている方がいらっしゃいましたら、ぜひご相談ください。