目次

相続税は、お墓や仏壇などを除き、金銭に見積もることのできる財産全てが対象になります。農地についても例外ではなく、相続税の課税対象です。しかし、農地は他の土地とは考え方や計算方法が異なっており、通常の土地よりも複雑な計算が必要になります。

ここでは、相続した農地の相続税評価額を正しく計算し、相続税の払い過ぎを防止できるように「農地の相続税評価方法、農地の納税猶予」について詳しく解説します。

1.農地の種類によって相続税額は変わる

相続税の計算では、同じ「農地」という地目であっても、4つの種類に分類されており、種類によって相続税評価額の計算方法が異なります。

1-1.農地の種類

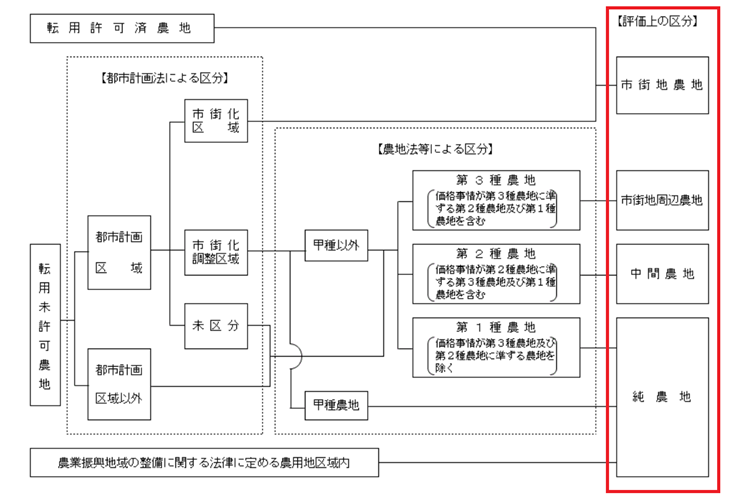

農地の種類の区分は、農地法及び都市計画法等との関係によって次のように区分されています。

【出典】「農地の評価上の分類」|国税庁

上表からもお分かりの通り、「都市計画法による区分」と「農地法等による区分」で相続税評価上の区分を分類します。

評価上の区分をまとめると次のような関係性になります。

- 純農地:農用地区域内、甲種農地、第1種農地

- 中間農地:第2種農地

- 市街地周辺農地:第3種農地

- 市街地農地:転用許可済農地、市街化区域内にある農地、転用許可を要しない農地として都道府県知事の指定を受けた農地

1-2.区分の特定方法

農地の区分の特定方法は、次の4段階で判断を行います。

1段階目 市街化区域内かどうか

市街化区域内とは、既に市街地となっているや今後市街化が進められる地域のことをいいます。

確認方法は、インターネット上で「市街化区域『農地がある市町村名』」を検索すると行政地図情報などを見ることができ、市街化区域内かどうか判断することができます。

検索で見つからない場合は、該当する市町村の都市計画課に問い合わせることで判断できます。市街化区域内でれば「市街地農地」の分類になります。

2段階目 農地転用許可があるか

市街化区域以外である場合は、「農地転用許可」の有無を確認します。転用許可を受けている場合は「市街地農地」の分類になります。

3段階目 農用地区域内かどうか

市町村の都市計画課に問い合わせ、農用地区域内かどうかの確認を行います。農用地区域内である場合は「純農地」の分類になります。

4段階目 農地の種類の確認

管理している農業委員会事務局への問い合わせて、対象の農地が「第2種農地」か「第3種農地」かの確認を行います。

第2種農地に該当する場合は「中間農地」、第3種農地に該当する場合は「市街地周辺農地」です。

2.農地の相続税評価方法

相続税評価の計算方法は農地の種類別で異なり、以下の方式で求めます。

- 純農地:倍率方式

- 中間農地:倍率方式

- 市街地周辺農地:市街地農地として計算した評価額×80%

- 市街地農地:宅地比準方式、倍率方式

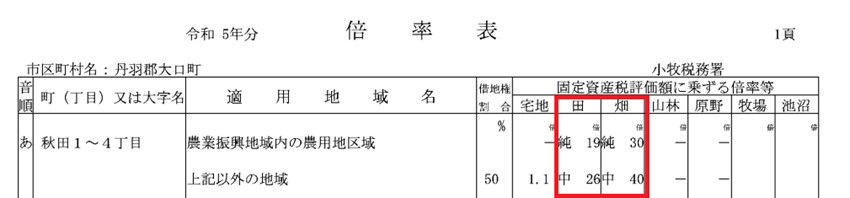

2-1.純農地と中間農地の評価方法|倍率方式

純農地と中間農地の評価方法はどちらも「倍率方式」で行います。

倍率方式とは、固定資産税評価額に国税庁で地域ごとに決められている倍率を乗じることで算出するシンプルな方法です。

地目が「田」になるのか、「畑」になるのかで倍率が変わります。

倍率の前についている「純」が純農地の倍率になり、「中」が中間農地の倍率になります。

純農地と中間農地の評価方法

固定資産税評価額×倍率

2-2.市街地周辺農地の評価方法

市街地周辺農地の評価方法は、次に紹介する市街地農地であるとして計算した評価額に80%を乗じる方法になります。

市街地周辺農地の評価方法

農地が市街地農地であるとした場合の価額×80%

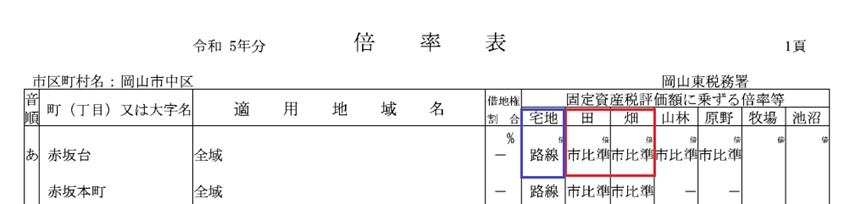

2-3.市街地農地の評価方法|宅地比準方式

倍率表の固定資産税評価額に乗ずる倍率等の欄に田・畑に「比準」と記載されている場合は、宅地比準方式により計算を行います。

宅地比準方式とは、対象になる市街地農地の近くにある宅地の価額を計算の基礎とし、市街地農地を宅地に転用するためにかかる造成費を控除することで評価額を求める方法です。

市街地農地の評価方法

(農地が宅地であるとした場合の1㎡当たりの評価額-宅地転用に必要な1㎡当たりの造成費)×地積

宅地比準方式の「農地が宅地であるとした場合の1㎡当たりの評価額」は、さらに評価方法が次の通り、路線価方式と倍率方式に分かれます。

路線価方式(宅地比準方式)

倍率表の「田・畑」が「市比準」となっているものが宅地比準方式による計算が必要な地域になります。

一方、宅地の欄が「路線」となっているものは「路線価」により、宅地とした場合の1㎡当たりの評価額の計算を行います。

農地が宅地であるとした場合の1㎡当たりの評価額=路線価×画地調整率(位置や形状などの差)

倍率方式(宅地比準方式)

倍率表が「市比準」となっている場合で、宅地の欄に1.1などの数字が書かれている場合は、「倍率方式」により、宅地とした場合の1㎡当たりの評価額の計算を行います。

農地が宅地であるとした場合の1㎡当たりの評価額=近隣の宅地の固定資産税評価額×評価倍率×画地調整率(位置や形状などの差)

1㎡当たりの宅地造成費

次に、農地が宅地であるとした場合の評価額から差し引くことができる「宅地転用に必要な1㎡当たりの造成費」は、県単位で設定されており、国税庁のHPで確認できます。

【参考サイト】「宅地造成費の金額表 令和5年分(東京都)」|国税庁

3.農地の相続で知っておくべき「農地の納税猶予」

相続税では、相続税の負担をなくすことで農業経営の継続ができるように「農地の納税猶予」という制度が設けられています。

納税猶予という名称ですが、実質的には納税免除と同じような制度になっており、農業経営者の相続であれば非常に有利な特例になっています。

農地の納税猶予の猶予期間は、農地の相続人が死亡するまで、または20年以上農業を続けた時、農地をすべて後継者に一括生前贈与して納税猶予の特例を受けた時までになっており、この期間を過ぎると猶予された相続税が免除されます。

3-1.対象となる農地

納税猶予の対象になる農地は、次のいずれかの用件を満たす必要があります。

- 被相続人が農業をしていた農地等で相続税の申告期限までに遺産分割された農地等

- 被相続人から生前一括贈与により取得した農地等で、被相続人の死亡の時まで贈与税の納税猶予または納期限の延長の特例の適用を受けていた農地等

- 相続や遺贈によって財産を取得した人が相続開始の年に被相続人から生前一括贈与を受けていた農地等

なお、三大都市圏の特定の市街化区域内の場合、都市営農農地等以外にある農地は対象になりません。

3-2.適用要件

適用要件には、被相続人が死亡の日まで農業を営んでいたこと、相続人が相続税の申告期限までに引き続き農業経営を行うことなどがあります。

詳しくは、以下のサイトをご確認ください。

【参考外部サイト】「農地等についての相続税の納税猶予及び免除等」|国税庁

3-3.納税猶予が打ち切りになる場合

納税猶予期間中、農業経営をやめたり、農地を譲渡したりした場合には納税猶予が打ち切りになってしまい、猶予されていた相続税の納付義務が発生します。

また、納税猶予期間中には、毎3年を経過するごとに「納税猶予適用継続届出書」を提出しなければなりません。届出の提出を怠ると納税猶予が打ち切りになってしまいます。詳しくは、相続税に強い税理士に相談することをお勧めします。

4.農地の相続税は当事務所へご相談を

農地の相続税評価額の計算は、農地の種類の判定を行わなければ計算方法を確定させることができず、市街地周辺農地と市街地農地に該当した場合は、通常の土地よりも複雑な宅地比準方式で計算しなければなりません。

また、農地の納税猶予の適用を受けることで相続税の負担を大幅に軽減することができます。

当事務所は、農地の相続税についても通じています。農地の相続税についてお悩みの方がいらっしゃいましたら、安心して一度ご相談ください。