【税制改正】生前贈与加算が7年に延長決定!今からできる対処法とは

2022年12月16日、2023年度(令和5年度)税制改正大綱が発表され、生前贈与加算が3年から7年に延長されること…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

相続税の税務調査では、まず通帳を見られます。被相続人の通帳だけ用意しておけば大丈夫とお考えの方もいらっしゃるかもしれませんが、実は、相続人や親族の通帳まで幅広く見られてしまいます。

本記事では、相続税の税務調査で、どんな通帳をチェックされるのか? また、あらぬ疑いをかけられないために、どんな対策をすれば良いのかについて解説します。

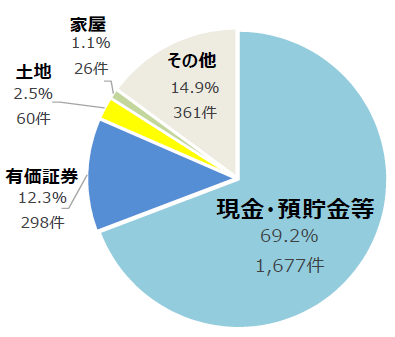

相続税は他の税目と比べて税務調査が行われる確率が最も高い税目と言われており、その確率は1割から2割にのぼります。相続税の税務調査が行われると、一番初めにチェックされるポイントは「通帳」であり、税務調査で指摘される約7割が預貯金、現金に関するものです。

【出典】国税庁「令和3事務年度における相続税の調査等の状況」

https://www.nta.go.jp/information/release/kokuzeicho/2022/sozoku_chosa/pdf/sozoku_chosa.pdf

相続税の調査では、必ず通帳のチェックが入念に行われます。「過去3年分しかチェックされない」「通帳を捨ててしまえば見られない」などと思われている方もいらっしゃるかもしれませんが、税務署は職権により「過去10年分の取引履歴」を相続人の許可や了承なしで調べることが可能です。

また、亡くなった被相続人の通帳だけではなく、相続人や親族名義の通帳も調べることができるため、生前に預金を移していたとしても簡単にわかってしまうのです。

税務署が預金の調査を行う際には、次のような動きのある取引が疑われることになります。

亡くなる直前にまとまった金額の引き出しがあると税務調査で怪しまれてしまいます。治療費などの支払いのために前もって引き出しておくこともあるかもしれませんが、亡くなった時点で支払いが行われていなければ「手許現金」であり、相続税の申告が必要です。

また、亡くなる前に引き出した現金を相続税対策として他の家族名義の通帳に預け入れた場合は「名義預金」として取り扱われるため、相続税の対象になります。

亡くなる直前の預金の動きは入念にチェックされますので「どのような取引があったのか」「その理由は何か」を明確にしておきましょう。

取引履歴に大口の入出金がある場合は、その原資や使い道を確認されます。特に高額な出金は、親族への贈与や資産の購入(絵画や骨とう品など)が行われている可能性も考えられます。高額な出金がある場合は、その使い道を説明できるように準備しておきましょう。

亡くなった被相続人の預金の減り方が生活に見合っていない場合、他の相続人への贈与が疑われます。

また、病気を患い亡くなった場合には、亡くなる直前に被相続人に意思決定能力があったのかがポイントになることもあります。もし、認知症などを発症しており、意思決定能力が認められない状況で相続人が勝手に預金を引き出していた場合は、脱法行為としてペナルティが科されます。

相続税の税務調査では被相続人の通帳だけではなく、相続人などの親族の通帳も調べられます。相続人のおおよその収入と生活費を予測し、預け入れできる額以上に預金が増えている場合は被相続人からの贈与など、何かしらの収入があったのだろうと考えることができます。

生前贈与には毎年110万円まで非課税になる基礎控除が設けられており、基礎控除を利用して相続税対策を行う方法があります。生前贈与を多く行っている場合には、次のようなことを指摘される可能性があります。

相続税には「生前贈与加算」というルールがあります。これは相続開始前3~7年以内に被相続人から暦年課税による贈与を受けた場合、その贈与がなかったものとして相続財産に加算して相続税の計算を行わなければなりません。

生前贈与加算は、被相続人が亡くなる前に駆け込みで贈与を行い、相続税の負担を回避する行為を防止するために作られたルールです。現在は相続開始前3年以内の贈与が加算の対象になっていますが、令和6年以降は税制改正により段階的に相続開始前7年以内に延長されます。

ただし、生前贈与加算は暦年贈与に関するルールであり、相続時精算課税制度を選択している場合には適用されませんので注意が必要です。

生前贈与を行っていた場合の相続税申告で生前贈与加算を行っていない場合は税務調査で指摘され、追徴課税の対象になってしまいますので漏れがないように注意しましょう。また、税務調査では過去3年間(令和6年からは段階的に7年間に延長)に生前贈与になる取引はなかったのかを通帳で厳しくチェックされることになります。

名義預金とは「名義が違う預金」のことを言います。子や孫の名義の口座に親や祖父母が預金している場合などが該当します。名義預金は名義に関係なく、預金を入金し、管理している人のものとして取り扱われることになります。

そのため、被相続人の名義ではない預金であっても、名義預金に該当する場合は相続財産に加算して申告しなければなりません。

税務調査では、名義預金が指摘されるケースが多くあります。税務署では、職権により被相続人の家族の預金通帳を確認することができるため、名義預金は簡単に把握されてしまいます。

孫へ贈与したつもりが通帳や印鑑を祖父が保管していたため名義預金に認定され、せっかくの相続税対策が無駄になってしまうこともありますので、生前贈与を行う際は贈与契約書の準備、受贈者が通帳や印鑑の管理を行うなど、名義預金に認定されないように備えておきましょう。

税務調査では、預貯金に対して厳しくチェックされ、指摘されるケースが大半を占めます。反対のことを言えば、預貯金についてしっかりと対策を行っていれば、税務調査を怖がる必要もありません。税務調査で疑われないようにするためには、次のような対応を行うといいでしょう。

税務調査で疑われないようにするためには、税務署と同じ目線で通帳の入出金をチェックし、その理由を明確にしておくといいでしょう。相続人であれば、被相続人の銀行口座の取引履歴を過去10年間取り寄せることができますので、多額の入出金がないか、出金の使用用途は何かについて事前に把握することをおすすめします。

子や孫へ金銭を贈与していた場合であっても名義預金と判断されると被相続人の財産となり、相続税が課税されてしまいます。名義預金と判断されないように次の点に気を付けましょう。

子や孫へ贈与があったことを証明することができれば名義預金に認定されることはありません。生前贈与を行う際には、その都度、贈与契約書を作成しましょう。なお、贈与契約書には「贈与者、受贈者、贈与日、贈与財産の内容、贈与方法」の記載が必要です。

金銭を贈与する際は、現金で渡すのではなく、銀行振込で行い、実際に金銭が動いたことを記録できるようにしておきましょう。

名義預金と判断されないようにするためには預金の名義人本人が通帳や印鑑を保管し、自由に使うことができる状況にしておく必要があります。預金の名義人が預金の存在を知らない場合や無駄遣いしないように贈与者が通帳を管理している場合などは名義預金に該当します。

相続税の税務調査では、

当事務所での「相続税申告プラン」と「お任せプラン」のご依頼者様には、税務調査の立会をさせていただきます(別途費用が発生します)。

また、生前の相続税対策をご検討されている方には、そもそも税務調査をなるべく発生させないような対策をご提案いたします。お気軽にご相談ください。

国税庁の「令和3事務年度における相続税の調査等の状況」によると、令和3事務年度(令和3年7月~令和4年6月)における、相続税の実地調査件数は6,317件です。

同じく国税庁の「令和3年分相続税の申告事績の概要」によると、令和3年分(令和3年11月~令和4年10月)の相続税申告件数は134,275件ですので、税務調査される割合は、全体の約5%程度です。

令和3事務年度(令和3年7月~令和4年6月)の、相続税の実地調査件数は6,317件に対して、申告漏れ等の⾮違件数は5,532件で、申告漏れを指摘された割合は87.6%です。

相続税の税務調査が通知される時点で、税務署は調査のうえ申告漏れの目星をつけており、かなりの確率で指摘される可能性が高いといえます。