目次

「財産を貰ったら贈与税がかかる。」ということは、多くの方がご存じかと思いますが、実際に誰にいくら程度かかって、申告はいつまでにどうしたら良いのかなどの具体的な内容までご存じの方は少ないのではないでしょうか。

今回は贈与税申告の基本についてご紹介します。贈与税への漠然とした不安を解消することができれば幸いです。

1.贈与税がかかる人と申告期間

贈与税は誰にかかるのでしょうか?贈与税申告はいつまでに、どこへ行うのでしょうか。まず贈与税の基本の基本をご紹介します。

1-1.贈与税は受贈者にかかる

贈与税は財産を貰った人(受贈者)にかかります。財産をあげた人(贈与者)にはかかりません。

1-2.贈与税の申告期間と期限

贈与税のかかる期間は毎年1月1日から12月31日までで、その翌年の2月1日から3月15日までに、受贈者の住所地を管轄する税務署に申告書を提出し納税します。

1-3.暦年贈与と相続時精算課税

贈与税の課税方法には暦年贈与と相続時精算課税の2つがあります。

暦年贈与とは通常の課税方法で、相続時精算課税を選択しなかった場合には自動的に暦年贈与となります。

基礎控除が毎年110万円設けられており、1月1日から12月31日までの期間中の贈与の合計が110万円以下である場合には贈与税はかかりませんし、申告も行わなくて大丈夫です。

110万円を超えた部分に対しては、次の税率で贈与税を計算し申告と納税をします。

【関連記事】贈与税とは?|どんな時にかかる?非課税枠は?わかりやすく解説

特例贈与財産用

祖父母や父母などの直系尊属から、20歳以上の子や孫への贈与に使用します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

一般贈与財産用

特例贈与財産用以外の贈与に使用します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

相続時精算課税はその贈与が、60歳以上の父母や祖父母などの直系尊属から、20歳以上の子や孫へのものである場合に適用を選択することができる制度で、累計で2,500万円の非課税枠があります。2,500万円を超えた部分に対しては、一律20%の贈与税がかかります。

相続時精算課税は暦年贈与と違い、贈与税がかかるか否かに関係なく申告を行わなければなりません。

【出典サイト】No.4408 贈与税の計算と税率(暦年課税)|相続税 |国税庁

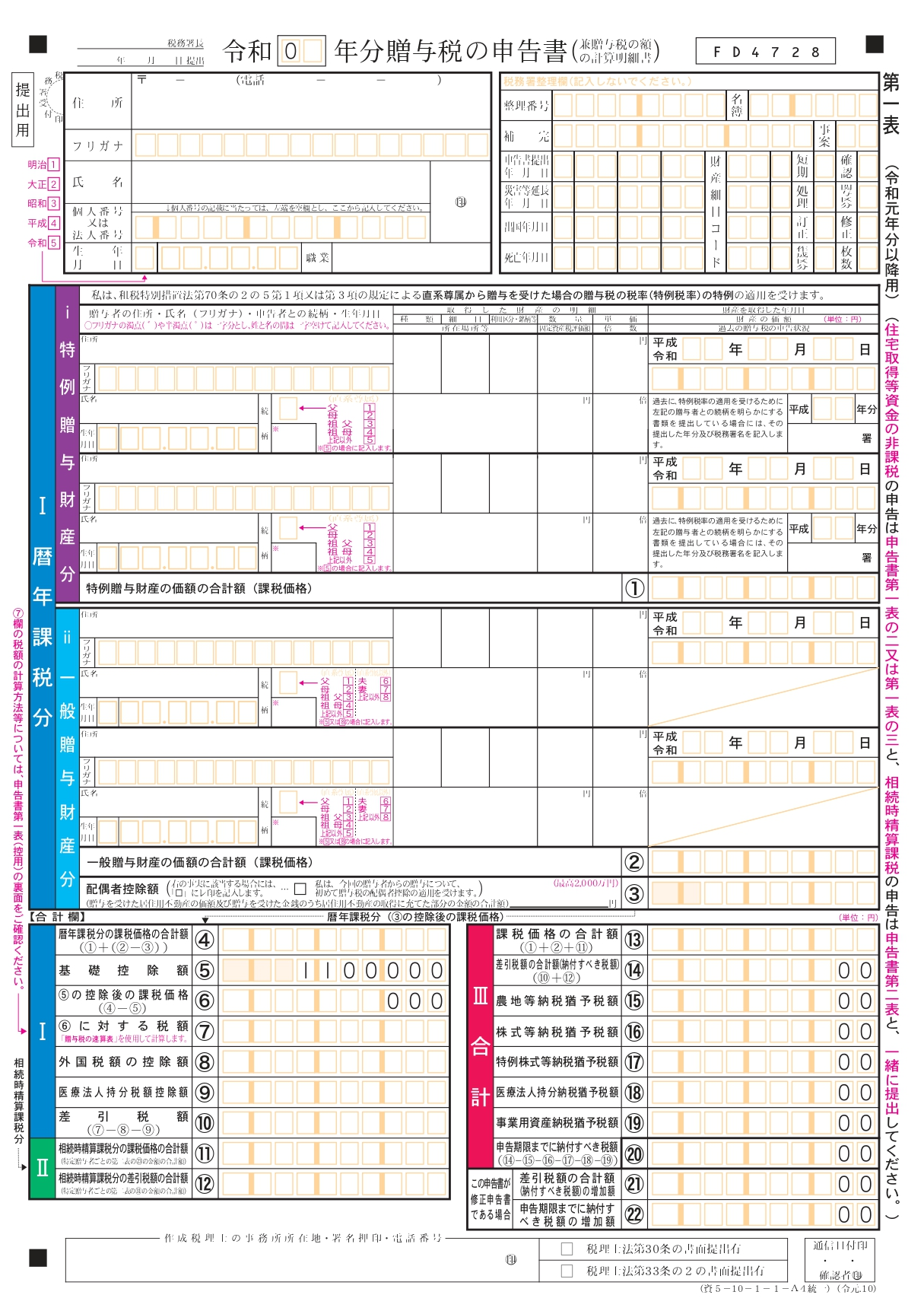

2.贈与税申告書の種類

贈与税申告書にはいくつかの種類があり、申告内容によって使用する表が異なります。

ここでは具体的なケースごとに必要な申告書をご紹介します。

2-1.暦年贈与のみの場合

最も基本的な形で、第1表のみの使用です。

第1表は、受贈者と贈与者に関する情報、贈与金額や税額など贈与税申告の主な内容が記載される表であり、すべてのケースに共通して使用します。

2-2.相続時精算課税制度のみの場合

相続時精算課税を選択する場合には、第1表に加えて第2表が必要になります。

第2表は相続時精算課税に関する計算表で、適用要件に該当していること、贈与金額や税額などを記載します。

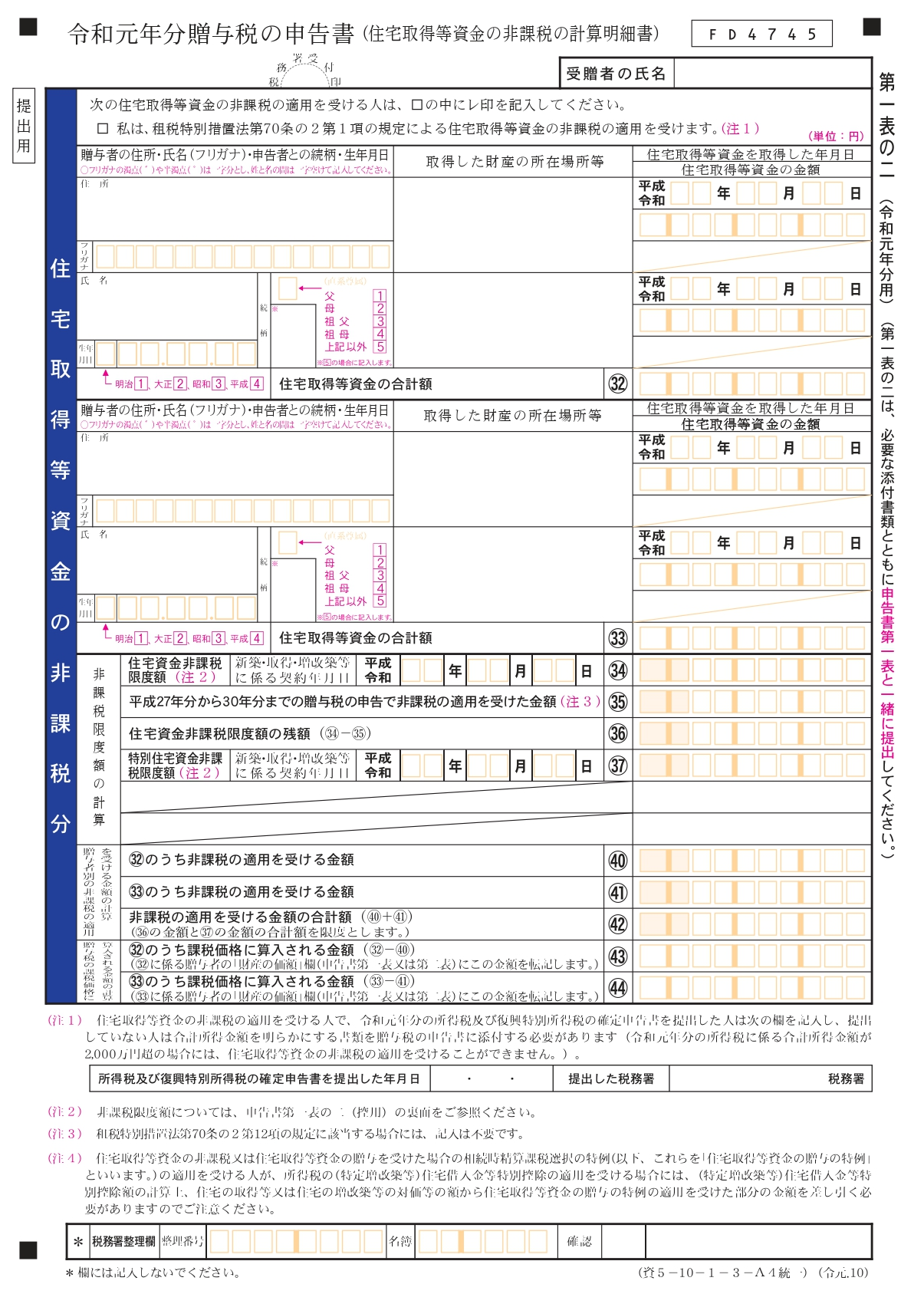

2-3.住宅取得等資金の非課税のみの場合

住宅取得等資金の非課税制度とは、父母や祖父母などの直系尊属から住宅を購入するための資金の贈与を受けた場合に適用を受けることができる制度で、最大で3,000万円まで非課税となります。

適用を受ける場合には、第1表に加えて第1表の2が必要になります。

第1表の2は住宅取得等資金の非課税に関する計算書で、相続時精算課税と同様に、適用要件に該当していることなどを記載します。

適用が重なる場合

暦年贈与による贈与と、相続時精算課税の適用を受ける贈与を同時に申告する場合など、制度の適用が重なる場合には次のような組み合わせになります。

| 組み合わせ | 申告書 |

|---|---|

| 暦年贈与+相続時精算課税 | 第1表+第2表 |

| 暦年贈与+住宅取得資金の非課税 | 第1表+第1表の2 |

| 相続時精算課税制度+住宅取得資金の非課税 | 第1表+第1表の2+第2表 |

なお、贈与税の申告書の書き方については、以下の関連記事をお読みください。

【関連記事】贈与税申告書の書き方と添付書類

2-5.申告書様式の入手方法

申告書様式は最寄りの税務署や、国税庁のホームページからダウンロードして入手できます。

年ごとに様式が変わりますので、該当年分の申告書をご使用ください。下記のリンクは最新の令和元年分です。

【出典サイト】令和元年分贈与税の申告書等の様式一覧|国税庁

3.贈与税の納付方法

贈与税の納付方法には次の5つがあり、納税者の都合に合うものを好きに選ぶことができます。どの方法でも納付期限は同じ3月15日です。

- 金融機関で現金納付:銀行や郵便局の窓口で納付します。

- 税務署で現金納付:税務署で納付します。

- コンビニで現金納付:コンビニのレジで納付します。

- クレジットカード決済:専用サイトからクレジットカードで納付します。

- 電子納税:e-Taxで手続きを行い、口座振替やインターネットバンキングにより納付します。

それぞれの方法のメリットとデメリットを一覧にしてみました。

| 納付方法 | メリット | デメリット | 備考 |

|---|---|---|---|

| 金融機関で現金納付 | 預金から直接支払うことができる | 平日昼間しか納付できない | - |

| 税務署で現金納付 | - | 平日昼間しか納付できない | 申告先の税務署に限られる |

| 現金を持って行かなければならない | |||

| コンビニで現金納付 | 近場にあることが多い | バーコード付き納付書が必要 | 納税額が30万円以下の場合に限られる |

| 営業時間が長い | |||

| クレジットカード決済 | いつでもどこでも納付可能 | 決済手数料がかかる | クレジットカードの利用可能額を事前に確認しておく |

| e-Taxで電子納税 |

いつでもどこでも納付可能 | e-Taxによる申告に限られる |

- |

| 決済手数料なし | 利用開始手続きが手間 |

4.贈与税を申告する際の留意点

贈与税申告は相続税申告に比べて申告書の種類が少なく、記載内容も分かりやすいですので、自分で申告することは十分に可能ですが、次のような点に留意する必要があります。

内容によっては税理士へ相談されることをおすすめします。

4-1.不動産評価は難しい

贈与財産が不動産である場合には、相続税と同様の財産評価をしなければなりません。特に土地の場合には、税理士によっても評価額が変わるほど難易度が高い作業になります。

誤って高く評価してしまった場合には、贈与税を多く支払うことになってしまいますし、反対に低く評価してしまうと追徴課税が発生する可能性がありますので、不動産評価は慎重に行わなければなりません。

4-2.非課税制度の選択は難しい

今回ご紹介した相続時精算課税や住宅取得等資金の非課税をはじめとして、贈与税の計算には各種の非課税制度があり、適用を受けることで大きな節税に繋がります。

しかし将来の相続税まで含めますと、反対に適用を受けない方が有利になる場合もありますので、適用を受ける非課税制度を選択する際には慎重な判断が重要になります。

4-3.無申告にはペナルティがある

贈与税申告をしていないこと、贈与税申告はしたけれども税額が本来より少ないことを税務署から指摘された場合には、贈与税の他に延滞税と加算税がかかってしまいます。

「誰が誰に何をあげたかなど、税務署が把握できるのか。」と思われるかも知れません。

しかし、贈与財産が不動産の場合には所有権移転登記が付き物ですので、登記情報によりすぐに把握されます。

また税務署には預金情報を閲覧できる権限があり、高額な預金の移動にはすぐに目を付けます。近年ではマイナンバーと各種財産の紐づけが進んでいますので、今後はさらに容易に申告漏れが把握されるようになると思います。