【2026年最新版】貸借対照表の見方を初心者向けにわかりやすく解説

「会社の事業が順調なのか、それとも不調なのか」を客観的に数字で表したものが財務諸表です。財務諸表の中でも、会社の健康…[続きを読む]

新宿の税理士法人|税理士・社労士・行政書士がワンストップで支援

会社を経営するうえで、必ず必要になるのが決算書の作成です。決算書はその会社のある期間の成果を表すものであり、申告をするにしても、金融機関から資金を借りるにしても、必ず決算書の作成が必要になります。

決算書を見たことはあるけれど作成したことはない、決算書を初めて作成するという方に向けて、決算書の作成方法、および、作成の流れと必要書類をわかりやすく解説します。

会社を経営していくためには、事業の業績と財産状況をしっかりと把握する必要があり、会社に必要な財務状況をまとめた書類のことを「決算書」と言います。

決算書は主に「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」から構成されます。貸借対照表と損益計算書は必ず作成が必要になる書類ですが、キャッシュ・フロー計算書の作成義務は上場企業だけに限られています。

同族会社である中小企業の場合、決算書は経営状態の把握、法人税の確定申告書の提出書類、金融機関などの外部関係者への事業報告として必要になります。

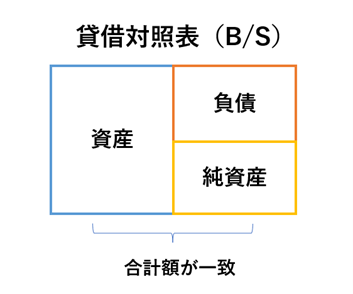

貸借対照表は、会社の資産、負債、純資産を把握するための決算書類です。帳票の左側に資産、右側に負債と純資産を計上することで合計額が一致するため「バランスシート(B/S)」とも言われます。

左側の資産は、会社が保有している資産を表します。資産は預金や不動産、自動車などの目に見えるものの他に、売掛金や前払費用、営業権などの無形固定資産などがあります。右側は会社の負債と資本金、これまでの利益の蓄積である利益剰余金を表します。

損益計算書は、一定期間(事業年度)における会社の経営成績を表す決算書類です。会社の利益と経費を項目ごとに計上し、最終的な利益はいくらなのかを読み取ることができます。損益計算書は「P/L(Profit and Loss Statement)」とも言われます。

キャッシュ・フロー計算書は、お金の流れを表す決算書類です。資金繰り表と同じような書類になりますが、資金繰り表は未来のお金の流れを表すものに対し、キャッシュ・フロー計算書は過去(事業年度中)のお金の流れを表します。

損益計算書では利益が出ている場合であっても、資金繰りが悪ければ経営を安定させることはできません。キャッシュ・フロー計算書により、お金の流れを把握することで資金ショートの対策を行うことができます。

決算書を作成するには、それぞれの決算書の仕組みや見方を知っている必要があります。

当事務所では、経営者様向けに、「未来会計図の作り方」勉強会を開催しております。会計の知識がなくても、すぐに決算書が読めるようになります。詳細は、こちらをご覧ください。

決算書を作成するためには、主に次の書類が必要になります。事前にまとめておくと決算手続きをスムーズに進めることができます。

総勘定元帳は、決算書を作成する基礎となる書類です。総勘定元帳を作成するためには、事業年度中の会計処理が終わっていなければなりません。全ての取引データ(仕訳)を入力した後に各勘定科目別に出力された書類のことを総勘定元帳と言います。

決算書を作成するには、総勘定元帳の金額と実際の金額が一致しているのかを確認する「突合せ」を行わなければなりません。そのため、各勘定の実際の残高が分かる書類を用意する必要があります。

残高の事実が確認できる書類には

などがあります。

決算時に取引内容を確認できるように事業年度中の領収書・請求書の綴りを準備しましょう。特に車両や設備などの固定資産を購入した場合は、適正な仕訳が行われているかチェックすることになります。

保険契約やリース契約などは契約内容によって仕訳が異なるため、適正な仕訳が行われているか契約書を確認することになります。

会社の法人税申告書は、原則として事業年度終了日から2か月以内に提出しなければなりません。法人税申告書は決算書をもとに作成されるため、決算書の作成はスケジュールを組んで計画的に進めていく必要があります。

モデルケースとして12月決算法人のスケジュールは次のようになります。

| 時期 | 行う作業 | 作業に要する日数 |

|---|---|---|

| 1月末まで | ①最終月の記帳・総勘定元帳の出力 | 最終月の取引が確定するまで約30日 |

| 2月初旬 | ②決算整理仕訳の作成・入力 ③消費税申告書の作成と税額の入力 |

約10日 |

| 2月中旬 | ④勘定科目内訳明細書 | 約3日 |

| 2月中旬 | ⑤決算書の作成と法人税および地方税の確定申告書の作成 | 約3日 |

| 2月下旬 | ⑥申告書の提出と税金の納付 | 約3日 |

最終月である12月のデータを会計ソフトに入力し、記帳を完了させます。この段階で預金の残高照合を行い、事業年度中の仕訳に誤りがないかを確認し、誤りがあれば修正しておくと次の決算整理仕訳が楽になります。確認後、総勘定元帳の出力を行います。

決算時のみに行う仕訳を作成し、会計ソフトの「決算月」に入力します。決算整理仕訳には、期末棚卸表をもとに商品や材料の仕訳、減価償却費の計上、貸倒引当金の計上、前払費用や未払費用などの経過勘定項目の計上、期中に誤っている処理の修正などがあります。必要な決算整理を見極め、適切に処理することが重要です。

消費税の課税事業者の場合は、決算整理を行った試算表をもとに消費税申告書を作成し、消費税額を決算仕訳に入力します。

勘定科目内訳明細書は、法人税の確定申告書の添付資料として税務署に提出する書類です。勘定科目内訳明細書には、預金や売掛金、仮払金、有価証券、買掛金、借入金などの貸借対照表の科目と人件費や地代家賃などの損益計算書の科目の残高の内訳を記載します。

勘定科目内訳明細書を作成する段階で誤っているところを発見することができますので、決算書を確定させる前に作成しておくといいでしょう。

決算書をもとに法人税等の確定申告書の作成を行い、確定した法人税等の額を決算仕訳として入力し、最終的な決算書の作成を行います。法人税等の申告書は決算書とリンクしている部分がありますので、金額を確認しながら作成しましょう。

法人税申告書と消費税申告書を税務署に、地方税の確定申告書は各地方自治体に提出し、各種税金の納付を行います。納付は原則的に現金一括納付になります。

決算書の作成は会社を経営するうえで必要不可欠です。効率的かつ適正な決算書を作成するために

を検討してみましょう。

経理業務にとって会計ソフトの利用は必須項目です。会計ソフトはインストール型とクラウド型がありますが、どちらであっても会計処理を後回しにせずにこまめに入力することが重要です。

クラウド型の会計ソフトであれば、金融機関やクレジット会社から入出金データや使用データを自動で取得し、仕訳入力ができるため入力する時間を短縮することができます。

決算処理は、日常の会計処理とは異なり、会計や税務に関する知識が必要になります。また、法人税申告書は税務と会計を調整する重要なものであり、作成には税務の知識が必要不可欠です。

自分で日常の会計処理ができる場合であっても、決算処理と申告書の作成は税理士に依頼することをおすすめします。特に、会社の会計ソフトに対応している税理士に依頼することで簡単にデータを連携することができ、より効率的に決算処理を進めることが可能です。税理士に相談する際は、対応できる会計ソフトについても確認しましょう。

決算書作成と申告書作成は当事務所で承っておりますので、ご相談ください。

当事務所では、下記の主要な会計システムに対応しております。また、その他のシステムでも対応可能な場合があります。

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。