【2026年最新版】貸借対照表の見方を初心者向けにわかりやすく解説

「会社の事業が順調なのか、それとも不調なのか」を客観的に数字で表したものが財務諸表です。財務諸表の中でも、会社の健康…[続きを読む]

新宿の税理士法人|税理士・社労士・行政書士がワンストップで支援

目次

決算書は会社の財産の管理と業績を表すもので、会社経営にとって欠かせない存在です。「何だか難しそう」「数字ばかりで苦手」という方でも、正しい見方さえ分かれば正しい経営判断を行うことが可能です。

ここでは決算書の見方のポイントを図を使ってわかりやすくご紹介します。

決算書は会社の日々の入出金や売上、経費などを集計して作成されます。つまり、会社が行ってきた経営活動の成果が数字として表れたものが決算書です。

経理課などが行う会計の大きな目的の1つはこの決算書を作成することであり、決算書作成は会社法などの法律により会社の規模に関わらず義務付けられています。

決算書を読み解くことで、会社がどのような営業活動をしてどのくらい利益を出しているのか、どのような資金調達を行い、何に投資を行っているのかなど会社の財政状態について様々なことを把握することが可能です。

決算書を作成することは経営分析を行う上で重要であり、対外的には次の場合に決算書が必要になります。

会社が決算書を作成しなければならない一番重要な理由は「利害関係者へ財政状態の報告を行うため」です。

一番ポピュラーな会社形態である株式会社には、お金を出資した「投資家」と投資家から経営を任せられた「経営者」がいます。投資家は会社経営による利益から配当を受取るシステムになっているため、会社の経営状態を明確にしなければならないのです。

一定期間の利益を確定させることを決算といい、投資家や他の利害関係者へ決算の報告をするために作成する書類を決算書と言います。

税務署へ行う法人税の申告に決算書が必要になります。原則的に、事業年度終了から2か月以内に法人税申告書と決算書関係書類の提出が必要です。

法人税申告書は決算書をベースにして作成され、法人税額が計算されます。法人税申告書が正しく作成されているか確認する上で決算書が重要な役割を果たします。

銀行などの金融機関へ融資の申し込みを行う際に決算書の提出が求められます。金融機関は、決算書により経営状態を把握し融資の判断を行います。

初めて取引を行う金融機関では過去3年分ほどの決算書の提出が求められ、その他にも法人名義で賃貸契約を結ぶ場合や新規の取引先と契約を結ぶ場合に決算書の提出が求められることがあります。

決算書は基本的に次の4つの書類の通称で、法律で定義されている名称は「財務諸表」になります。

貸借対照表とは、会社の「財政状態」を表す書類です。

現金や不動産などのプラスの財産と借入金などのマイナスの財産、プラスの財産からマイナスの財産を差し引いた純資産が記載されます。貸借対照表を読み解くことで「財務体質が健全な会社かどうか」を知ることができます。

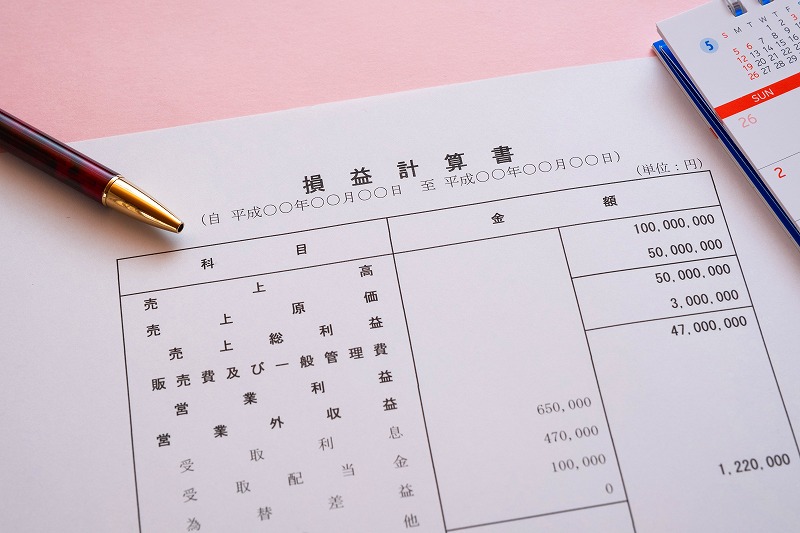

損益計算書は「会社の1年間の成績表」です。売上と仕入れなどの経費が記載されており、その差額である「利益」を知ることができます。この損益計算書により、会社の1年間の経営状況を簡単に知ることができ、前期と比較することで経営の改善点を見つけることができます。

株主資本等変動計算書とは、貸借対照表の純資産の増減の理由を項目ごとに記載する書類です。株主配当を行った場合や新株を発行して増資した場合など、貸借対照表だけでは流れが分かりにくいため作成される書類です。

個別注記表は「重要な会計方針に係る事項に関する注記」や「会計方針の変更に関する注記」など「決算書のルール」を記載する書類です。

キャッシュフロー計算書とは、資金の流れを記載する書類です。貸借対照表と損益計算書、キャッシュフロー計算書の3つを合わせて「財務三表」と言います。

キャッシュフロー計算書は、上場企業などの大企業では作成しなければなりませんが、非上場の中小企業においては必ずしも必要ではない書類です。

決算書に関しては3つの異なる法律があります。目的の違いにより、作成しなければならない書類が異なります。中小企業の場合は会社法で定めてある書類を作成しておけば問題ありません。

会社法とは、会社の設立から運営までの様々なルールを法律としてまとめたものです。

会社法上で作成しなければならない決算書は「貸借対照表」「損益計算書」「株主資本等変動計算書」「個別注記表」の4つです。

その他に「事業報告」「附属明細書」が必要であり、10年間の保存期間が定められています。

法人税法とは、税務署へ行う法人税の申告についての法律です。

法人税法では「貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類」と規定されているため、通常は会社法と同様に「貸借対照表」「損益計算書」「株主資本等変動計算書」「個別注記表」の4つを作成します。

その他に、各科目の明細を記入した「勘定科目内訳書」と会社の概要を記載した「法人事業概況説明書」の提出が必要です。

これらの書類の保存期間は7年と定められていますが、赤字が発生し欠損金を次期以降に繰り越す場合に限り9年間になりますので注意が必要です。

金融書品取引法により上場会社などが作成しなければならない決算書等を「有価証券報告書」と呼び、これらは金融庁に提出する書類です。

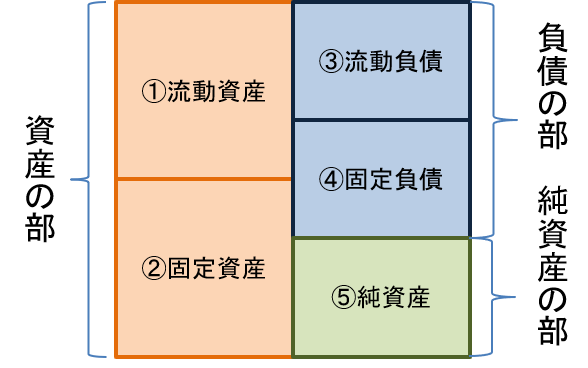

貸借対照表は真ん中から左側と右側に分かれており、左側にはプラスの財産である「資産の部」が、右側にはマイナスの財産である「負債の部」と会社自体のお金である「純資産の部」が記載されています。

貸借対照表では、左側の「資産の部」と右側の「負債の部」「純資産の部」の合計額が必ず一致します。これにより、負債の部と純資産の部には資金調達が記載され、資産の部には調達した資金の用途が記載されることになります。

負債の部+純資産の部=資産の部

貸借対照表には、会社がどのような財産(資産)を保有していて、どのような債務(負債)を抱えているのかが記載されます。財産(資産)と債務(負債)は流動性が高いかどうかで大きく分類され、その中で各種類に区分されます。

まず、左側の財産(資産)は「①流動資産」と「②固定資産」に分かれます。

流動資産とは流動性の高い資産、すなわち現金化しやすい資産のことを言います。流動性が高いかどうかを判断する要素は、1年以内に現金化できるものかどうかで判断を行います。

固定資産とは長期にわたって保有する資産で、すぐに現金化することが難しい資産のことを言います。1年を超えて使用する設備や投資目的で長期間保有する債券などが該当し、財産の種類によって有形固定資産、無形固定資産、投資その他の資産の3つに分類されます。

次に、右側の負債も「③流動負債」と「④固定負債」に分かれます。

流動負債とは、会社が抱えている債務のうち1年以内に支払いが到来するものを言います。

固定負債とは、支払期限が1年を超える債務のことを言います。

純資産とは、返済の必要がない自分自身の資産のことを言います。別名「自己資本」とも呼ばれます。

資産-負債=純資産

という関係があります。

会社経営の健全性をあらわす指標に「自己資本比率」があります。自己資本比率とは、右側の負債の部と純資産の部の合計額(総資本)のうち、純資産の部(自己資本)が占める割合を計算したものです。計算式にすると次のようになります。

自己資本÷総資本×100=自己資本比率

自己資本比率の目安は40%を超えると健全性が高いと言われています。中小企業庁の統計によると、平成30年の中小企業の自己資本比率の平均値は40.92%となっているため、この数値を上回っていれば問題ないと言えます。ただし、金融業など業態上、負債が多くなってしまう業種もありますので、あくまでも1つの指標として理解することが必要です。

会社の資金繰りに問題がないかチェックする指標に「流動比率」があります。流動比率とは、流動資産を流動負債で割ったもので、高いほど資金繰りに余裕があることになります。流動負債は1年以内支払わなければならない債務のため、現金化しやすい流動資産が流動負債より多くなければ資金がショートしてしまいます。計算式にすると次のようになります。

流動資産÷流動負債×100=流動比率

流動比率が100%を下回ると危険です。目安としては200%以上であれば安全と言われています。

売上債権(売掛金や受取手形)がどのくらいの期間で回収されているのか判断する指標に「売上債権回転期間」があります。売上債権の回収期間が短ければ短いほど、債権を早く現金化できているということになり、資金繰りが順調と言えます。計算式にすると次のようになります。

売上債権(売掛金+受取手形)÷売上高×365日=売上債権回転期間

業種や業態によって売上債権回転期間は異なりますが、一般的に2ヶ月以内が指標になります。同業他社と比較して、自社の回転期間が適切かどうか判断するといいでしょう。

当事務所で開催しているセミナーでは、他にも、未来会計図に関する各種のテキストをご用意しております。

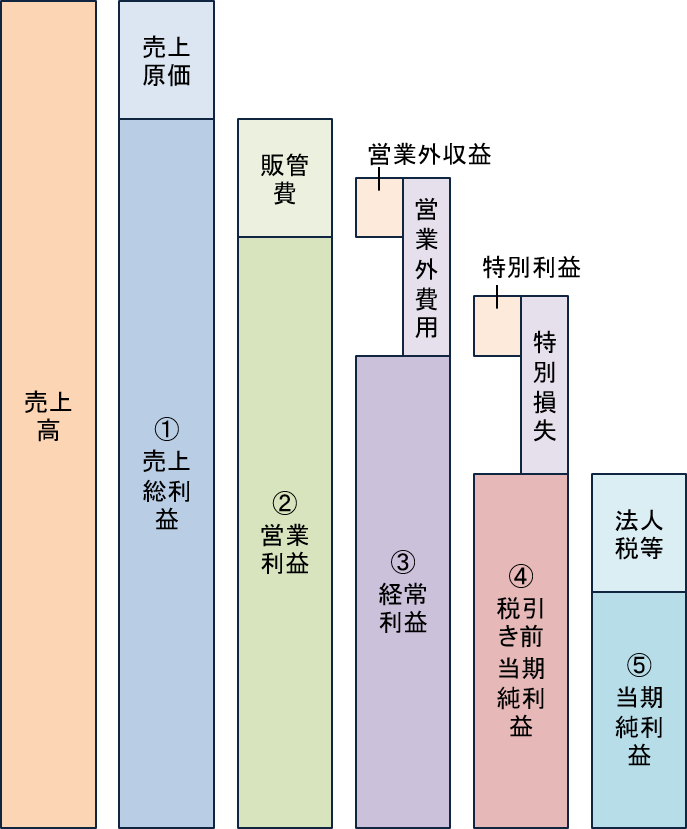

損益計算書は「会社の1年間の成績表」です。段階的に会社の利益を把握することができ、会社の利益や損失が本業の営業活動によるものなのかどうかなど知ることができます。

次の①~⑤までの利益を見ていきましょう。

売上高から商品の仕入れや製造原価など、売上に直接関連する経費を差し引いた利益を売上総利益といいます。売上総利益を売上高で割ったものが粗利率になり、利益を生み出すための重要な判断材料になります。

営業利益は、売上総利益から販売費及び一般管理費を差し引いた利益のことをいいます。一般管理費とは会社の運営に必要な費用のことで人件費や広告宣伝費、事務所家賃、水道光熱費などが該当します。経費の科目が多いため、別紙に「販売費及び一般管理費明細書」を作成し、見やすくすることが一般的です。営業利益は「本業でどれくらい利益を生み出したのか」を判断することができます。

経常利益は、営業利益に本業以外の収益と費用を加味した利益のことです。この本業以外の収益や費用は毎年経常的に発生するものであるため、経常利益を見ることで会社の本業と副業を含めた総合的な業績を知ることができます。

経常利益に特別に発生した収入と費用を加味した利益が税引前当期純利益になります。特別利益と特別損失は、会社の営業に直接関わりがなく、通常は発生せず、その事業年度だけ例外的に発生したものです。固定資産の売却損益や保険金の受け取りなどがあった場合に発生します。

税引き後の当期純利益になります。この利益が事業年度の最終的な利益であり、この利益の中から株主へ配当が行われます。

損益計算書では、次の指標を利用することでより深く会社の業績を読み取ることが可能です。

営業利益率は、会社の本業の収益力を見ることのできる指標です。数値が高いほど収益力が高くなります。前事業年度や前々事業年度と比較することにより、業績構造の改善が行われたか知ることができます。

本業以外の収入や経費を含めた「経常的な収益率」を見ることができる指標です。通常、営業外収益と費用は投資や借入れなどに関するものが多いため、経常利益率が高くなるほど「財務活動を含めた収益性が高い会社」ということになります。

貸借対照表と損益計算書の数値を組み合わせることでより効果的な指標を読み取り、財務分析を行うことができます。

利益を財産の合計額である総資本で割ることで「会社が資産をいかに効率的に使用して利益を生み出しているか分かる指標」が計算できます。ROAを高めるには資産を圧縮し、利益率を上げる必要があり、ROAの高い会社は収益性と効率性が高い会社と言えます。一般的にはROAが5%を超えると効率性の高い会社と言われています。

利益を自己資本で割ることで「株主から調達した資本でどれくらいの利益を生み出しているのか分かる指標」が計算できます。ROAが借入金などの他人資本と自己資本を合わせた効率性を見る指標に対し、ROEは自己資本をどれだけ効率的に利用することができているかを見ることができる指標になります。

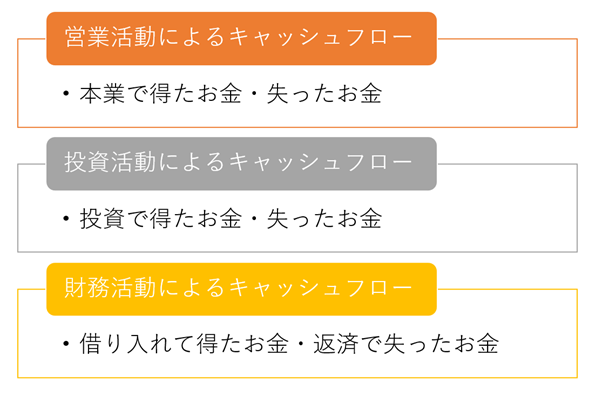

キャッシュフロー計算書は、会計年度中に、どのような理由でお金が入ったのか、また出ていったのかを示す書類です。

キャッシュフロー計算書は、

の3つに区分されます。この3つのキャッシュフローを分析することで、企業のどの部分でお金を生み出しているのか、また、どの部分でお金を失っているのかが分かり、財務改善の大切な指標となります。

営業活動によるキャッシュフローは、本業で得たお金や失ったお金を表すものです。本業の売上や仕入、家賃や人件費などの経費が含まれます。

営業活動によるキャッシュフローがプラスになっていれば、事業がうまくいっているといえます。逆にマイナスになっていれば、事業が厳しい状況にあるといえます。

投資活動によるキャッシュフローは、資産運用により得たお金や、設備投資で支出したお金を表すものです。

投資活動によるキャッシュフローのプラス/マイナスは一概にどちらが良いとはいえません。積極的に設備投資を行っている企業では、投資活動によるキャッシュフローがマイナスになりますが、営業活動によるキャッシュフローがプラスであれば、営業活動で得たお金を未来の投資に回していますので、健全な状況といえます。

財務活動によるキャッシュフローは、金融機関からの借り入れで入ったお金や、返済、配当金の支払いなどで支出したお金を表すものです。

財務活動によるキャッシュフローのプラス/マイナスも一概にどちらが良いとはいえません。新たに借り入れをすれば財務活動によるキャッシュフローはプラスになりますし、返済のみであればマイナスになります。

設備投資のための借り入れであれば健全ですが、運転資金不足のための借り入れであればリスクにつながります。

キャッシュフロー計算書は、上記の3つの区分がプラス/マイナスのどのパターンであるかを判断して分析します。

3つの区分のプラス/マイナスを組み合わせると8パターン存在しますが、ここでは重要なパターンのみいくつか紹介します。

(「キャッシュフロー」を「CF」と省略します。)

| 営業活動CF | プラス |

|---|---|

| 投資活動CF | マイナス |

| 財務活動CF | マイナス |

本業の営業活動が順調であり、そこで得た資金を設備投資や借り入れの返済に充てています。大きな借り入れを伴う設備投資がなく、すでに成長を終えて経営が安定した企業です。

| 営業活動CF | プラス |

|---|---|

| 投資活動CF | マイナス |

| 財務活動CF | プラス |

本業の営業活動が順調であり、そこで得た資金を設備投資に充てています。さらに新たな借り入れも行っており成長している企業です。

| 営業活動CF | プラス |

|---|---|

| 投資活動CF | プラス |

| 財務活動CF | マイナス |

本業での収入と資産を売却して得たお金で借り入れの返済を行っています。新たな設備投資がなく成長が止まり事業を縮小しているケースが多いです。

| 営業活動CF | マイナス |

|---|---|

| 投資活動CF | マイナス |

| 財務活動CF | プラス |

本業での利益が赤字ではあるが、設備投資と新たな借り入れを積極的に行っている状態です。ベンチャーやスタートアップ企業によく見られます。ただし、長期間この状態を続けることは難しいため、どこかの段階で営業活動CFをプラスに転換する必要があります。

| 営業活動CF | マイナス |

|---|---|

| 投資活動CF | プラス |

| 財務活動CF | プラス |

本業での利益が赤字であり、さらに資産売却と借り入れを行って運転資金を捻出している状態です。自転車操業的な状態であり、長期間この状態が続くと倒産の危険性があります。

ビジネスを行う上で決算書を読む能力は必要不可欠です。最低限、貸借対照表と損益計算書は読むことができる必要があります。

当会計事務所では、専門家である税理士が決算書の見方に関するセミナーを開催しています。決算書を読むのに必要なポイントを丁寧にレクチャーしますので、数字が苦手な方でも、すぐに決算書を読むことができるようになります。

自社の決算書をうまく役立てることができず、お困りの方は、お気軽にご連絡ください。

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。