目次

会社の資産より負債が多いと債務超過となります。債務超過になったからといって直ちに倒産するわけではありませんが、いろいろな意味でリスクが高い状態です。

債務超過となる原因と、そのリスク、および、債務超過を解消する方法を種類別に解説します。

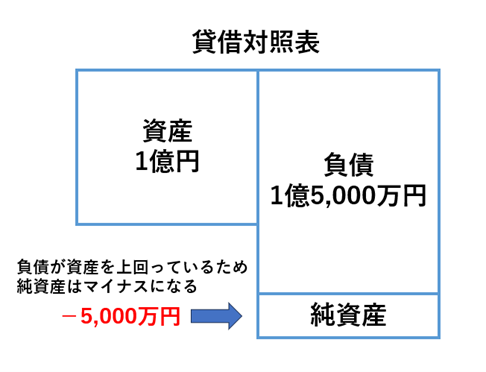

1.債務超過とは

債務超過とは、会社の負債が資産を上回っている状況、言い換えれば、純資産の部がマイナスである財務状況のことを意味します。債務超過が続くと、会社の財産を全て現金化したとしても借入金の返済や買掛金などの仕入債務などの支払いができなくなり、会社の存続が難しくなります。

1-1.債務超過の原因

債務超過に陥る原因は、会社の状況により様々ですが、主に次の3つの原因により債務超過に陥ってしまいます。

1-1-1.赤字経営が続いている

赤字経営が続くと、会社の純資産(内部留保)が減少していき、黒字経営に転換できなければ、いずれは純資産がマイナスになり、債務超過に陥ってしまいます。ただし、会社設立後に赤字が続くことで債務超過に陥ってしまうことがありますが、その後の黒字化により債務超過が解消できる見込みがあれば大きな問題ではありません。

1-1-2.資本金が少ない

会社は資本金1円からでも設立することができるため、少額な資本金で会社設立を行ってしまったために債務超過に陥ってしまうことがあります。資本金は行う事業に適した金額が必要です。事業規模や設備投資などを考慮せずに資本金を設定してしまうと、簡単に債務超過に陥ってしまうおそれがあります。

1-1-3.多額の投資

事業拡大を目指すには、金融機関などから資金を調達し、投資を行う必要があります。しかし、投資額に見合う利益を出せない場合は債務超過に陥りやすくなります。

1-2.純資産がプラスでも起こる「実質債務超過」

財務状況が資産<負債の状態であることを債務超過と言いますが、資産>負債である場合でも債務超過になってしまう場合があります。決算書上、資産が負債を上回っている場合であっても、資産と負債を時価に換算すると資産より負債のほうが大きくなってしまうことを「実質債務超過」と言います。

実質債務超過と判断されるケースには、次のようなものがあります。

1-2-1.土地の時価が下落しているケース

中小企業の場合、決算書の土地の価格を取得価格で計上します。計上されている土地の時価が大きく値下がりして含み損を抱えており、土地の評価額を時価にすると負債の方が大きくなるケースは実質債務超過に該当します。

1-2-2.代表者への多額の貸付金があるケース

代表者へ多額の貸付金があり、将来的に回収できる可能性が低い、あるいは現実的に回収ができないような状況、かつ、代表者への貸付金を資産から除外すると負債が上回るケースは実質債務超過に該当します。

1-2-3.回収不能な多額の売掛金があるケース

多額の売掛金が回収不能になってしまった場合、その売掛金の資産価値がなくなります。回収不能である売掛金を資産から除外した場合に、負債が資産より大きくなると実質債務超過になります。

2.債務超過になるとどうなる?

債務超過に陥ると、次のようなデメリットが発生してしまいます。いずれも会社経営にとって致命的なものであり、最悪の場合は倒産してしまう可能性もあります。

2-1.金融機関との関係が悪化する

金融機関は「融資した資金を回収できるのか」をシビアに判断します。債務超過に陥ってしまうと、金融機関から倒産のリスクの高い会社と判断され、新規の融資を受けることが非常に難しくなります。新規の融資を受けることができなければ、赤字経営からの脱却が図れず、倒産してしまうおそれがあります。

また、場合によっては既存の融資の金利アップや早期返済を要求されることも考えられます。

2-2.取引先からの信用を失う

債務超過とは、負債を支払う財産を保有していないという意味になります。取引先には「代金の支払いをしてもらえない」「倒産するのではないか」など、信用を低下させるイメージを与えてしまうおそれがあり、結果的に取引を途中で打ち切られてしまう可能性があります。

また、新しい取引先との契約ができなくなるなど、取引先からの信用を失うことは会社倒産の致命的な原因になります。

2-3.経営者に借金が引き継がれることもある

会社が倒産した場合、会社の借入金を代表者個人が引き継ぐことはありません。しかし、代表者が会社の債務の保証人になっている場合は、代表者が返済を行わなければなりません。

特に、代表者が連帯保証人になる「経営者保証」で融資を受けている場合は注意が必要です。経営者保証に対する制限は厳しくなっており、減少傾向にあります。自社の融資契約を確認してみましょう。

3.債務超過を解消する方法

債務超過は、会社が経営を継続できなくなってしまうほどのデメリットがあります。では、債務超過に陥った場合には、どのような対処を行えばいいのでしょうか。債務超過を解消する方法には、次のような方法があります。

<短期的に行える解消方法>

3-1.遊休資産の売却

会社に利用していない固定資産(遊休資産)がある場合は、売却して債務の返済に充てましょう。遊休資産は、所有することで固定資産税や償却資産税が課税されたり、メンテナンスが必要であったり、遊休資産をそのまま保有しておくと費用がかかってしまうことがあります。

遊休資産の売却は、あまり手間がかからず、短期的に行える方法です。債務超過に陥った場合には、一番はじめに検討してみましょう。

3-2.債務免除を受ける

債務免除は、債権者が債権を無償で手放す行為のことを言います。債権者と債務者が交渉し、両者が合意することで債務免除が成立します。債務超過に陥った場合には、債権者と交渉し、債務免除を受けることで負債が少なくなります。その結果、債務超過を解消または縮小することができます。

債務免除は債権者にとって大きなデメリットです。よほど良い関係を築いていなければ難しい交渉になるでしょう。

債務免除が成立すると「債務免除益」が発生し、法人税の課税対象になります。繰越欠損金がなければ税金の負担が発生しますので、よく検討しましょう。

3-3.増資を行う

増資を行い、純資産を増加させることで債務超過を解消させることができます。増資による資金調達は、金融機関からの融資とは違い返済期限がないため、債務超過の解消には有効な方法です。

しかし、出資してくれる人を探したり、増資をすることで経営者の持株比率が下がり、思い通りの経営ができなくなったりする可能性があります。また、資本金の増加により優遇税制が受けられない場合や法人住民税の均等割が高くなる場合があるため、増資のメリット・デメリットを理解しておく必要があります。

3-4.債務を株式に転換する(DES)

DESは、会社の借入金などの債務を株式に転換する増資手法の1つです。債務を純資産に転換することができるため、会社の財務体質改善になり、債務超過の解消につながります。債権者の同意がなければできないため、代表者やグループ会社からの借入金がある場合によく利用される増資方法です。

<長期的に行える解消方法>

3-5.経常利益を増やす

債務超過の一番の原因は「赤字経営が続くこと」です。会社が黒字経営を行える体質にするためには、経営改善を行う必要があります。黒字体質の会社になれば、少しずつ利益を上げ、債務超過から脱却することができるようになります。

「売上をあげること」「コストを削減させること」を徹底的に見直し、長期的に利益がでる黒字体質の会社にしていくことが重要です。

<債務超過の最終手段>

3-6.民事再生法や会社更生法を適用する

「自社だけの努力では経営改善が難しい」という場合は、最終手段として民事再生法や会社更生法を利用して事業を立て直す方法があります。

民事再生法は、現在の経営者が事業再生を図るのに比べ、会社更生法は、株式会社のみが対象になり、裁判所が選任した管財人が事業再生を図ります。民事再生法や会社更生法を適用すると社会的信用を失うことになります。「社会的信用を失ってでも事業を再生したい」という場合の最終手段と言っても過言ではありません。

まとめ

債務超過の原因や、債務超過を解消する方法について解説しました。債務超過の状態では、様々なリスクがありますので、早期に解消することが望ましいです。債務超過の解消方法にもいろいろありますが、行き詰まっている場合には、一度、税理士などの専門家にご相談されることをお勧めします。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)