目次

相続税にも時効があり、その期日を経過すると相続税を納めなくてもよくなります。

相続によっては何百万、何千万円となる相続税です。時効を迎えた途端に0となるものなのでしょうか?時効を迎える前に無申告が見つかった場合にはどうなるのでしょうか?

今回は相続税の時効とそれに対するペナルティについてご紹介します。

1.相続税の時効はいつ?

時効が成立すると相続税額に関係なく納税義務がなくなります。申告も納税もしなくて良くなるのです。

では、どのくらい経過すると相続税の時効を迎えるのでしょうか。具体的な日付を用いてご紹介します。

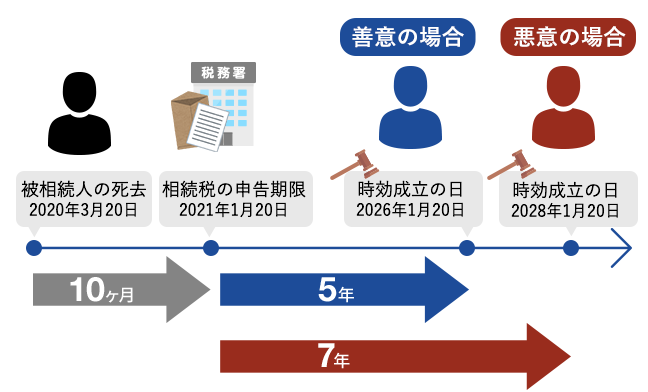

1-1.原則:5年または例外7年

相続税の時効期間は5年または7年です。

原則的には5年ですが、悪意があったとみなされる場合には7年となります。

悪意とは、相続税の全部や一部を免れるために行った次のような行為をいいます。

- 相続税申告自体を行わなかった

- 相続財産を隠した

- 申告期限を忘れていた

など

相続税がかかることを知っていたにも関わらず、時効まで待とうとした人はすべて悪意に該当します。

5年に該当する人は、相続税がかからないと信じ切っていた人のみです。

1-2.起算日

起算日とは時効期間が始まる日のことで、相続税の時効の起算日は「申告期限の翌日」です。

相続税の申告期限は相続開始日の翌日から10ヶ月後ですので、被相続人の死亡日から考えると5年10ヶ月後、または7年10ヶ月後となります。

相続税の時効

| 善意の場合 | 相続税の申告期限の翌日から5年 |

|---|---|

| 悪意の場合 | 相続税の申告期限の翌日から7年 |

1-3.時効になる日の具体例

被相続人死亡日が2020年3月20日だったとしますと、相続税の申告期限はその翌日から10ヶ月後の2021年1月20日です。

時効を迎える日は申告期限の翌日から5年後または7年後ですので、2026年1月20日または2028年1月20日が時効の成立する日となります。

1-4.相次相続の場合の起算日

父親が亡くなった後に、次は母親が亡くなるなど相次いで相続が起こることを相次相続といい、1回目の父親の相続を一次相続、母親の相続を二次相続といいます。

この場合の時効の起算日は通常の場合と同様で、「父親の相続税申告期限の翌日」と「母親の相続税申告期限の翌日」となります。一次相続と二次相続は夫婦であっても別人ですので、別個に考えます。

2.相続税の時効の中断

時効には「中断」があり、時効期間の途中で請求や差し押さえなどがあった場合には、その時点で時効は中断します。中断とは一時停止のようにも思えますが、リセットを意味します。

借金の時効期間が3年経過していたとしても、途中で返済を求める請求があった場合には、またそこから時効期間が再び始まります。

これを相続税の時効に当てはめますと、税務署から納税の請求があった場合にはその時点で時効は中断すると思われますが違います。

相続税を含めた税金の時効は、正確には「除斥期間」といい、時効と同じような性格ではあるのですが、中断がないという点が大きな違いです。

よって、申告漏れによる追徴を税務署に指摘されたとしても、時効期間が中断することはなく進み続けています。

3.相続税無申告・過少申告のペナルティ

相続税の申告期限までに申告しなかった場合、申告していたとしても相続税額が過少だった場合には、次の追徴課税があります。

高額な相続税ですので、「時効まで逃げ切れば相続税を支払わなくて済むかもしれない。」という考えが過るかもしれませんが、税務署がまったく気が付くことなく時効が成立することは稀です。

あまりに悪質の場合には、刑事罰が科せられる可能性さえあります。

3-1.加算税

加算税は無申告や過少申告であったことに対する罰金で、追加で納付することになる相続税にそれぞれの税率を乗じて計算されます。

罰則規定ですので、税率は次の通り高く設定されています。

無申告加算税

申告期限までに申告しなかった場合にかかります。

| 相続税額のうち | 自主的に申告した場合 | 税務署からの指摘後に申告した場合 | |

|---|---|---|---|

| 税務調査前 | 税務調査の事前通知~調査開始前 | ||

| 50万円以下の部分 | 5% | 10% | 15% |

| 50万円超の部分 | 15% | 20% | |

過少申告加算税

申告期限までに申告したけれども、相続税額が本来よりも少なかった場合にかかります。

過少申告は、相続財産が漏れていた場合や相続税の計算を誤っていた場合などに生じます。

| 追加で納める相続税額のうち | 自主的に申告した場合 | 税務署からの指摘後に申告した場合 | |

|---|---|---|---|

| 税務調査前 | 税務調査の事前通知~調査開始前 | ||

| 50万円以下の部分 | なし | 5% | 10% |

| 50万円超の部分 | 10% | 15% | |

重加算税

無申告加算税や過少申告加算税がかかる場合に、その理由が意図的な財産隠しや、事実の隠ぺい行為など悪質な脱税行為であったときにかかります。

| 無申告の場合 | 40% |

|---|---|

| 過少申告の場合 | 35% |

3-2.延滞税

延滞税は期限より納税が遅れたことに対してかかる利息で、期限の翌日から納付日までの日数に応じて計算されます。

| 納税日 | 税率 | |

|---|---|---|

| 原則 | 例外(※1) | |

| 期限から2ヶ月以内 | 7.3% | 2.5%(※2) |

| 上記以降 | 14.6% | 8.8%(※2) |

※1 2016年1月1日以降は、原則と例外を比較していずれか低い方の税率を使います。

※2 2021年1月1日から12月31日の税率です。この他の税率は以下をご覧ください。

【参考サイト】No.9205 延滞税について|国税庁

3-3.刑事罰の可能性

相続税を逃れようとする行為は、脱税であり立派な犯罪です。

最悪の場合には相続税法違反として懲役刑もあり得ますので、時効に気軽な気持ちを持たれない方が良いと思います。

4.財産隠しは税務署にバレるのか

将来相続税がかかりそうな人は、それを少しでも減らすために様々な対策を行います。

生前に行う相続対策では、いかに相続財産を減らすのかが焦点となるのですが、付け焼刃で行ってしまうと、財産隠しとみなされて追徴課税の可能性があります。

4-1.タンス貯金

金融機関に現金を預けずに、自宅に保管されている現金のことを通称「タンス貯金」といいます。タンスの引き出しに入っているわけではなくても、自宅にある現金を総称してこう呼ばれます。

低金利であることや、金融機関に預けていると税務署に財産額を把握されるのではないかという懸念から、タンス預金は増加傾向にあります。

タンス貯金の存在は家族ですら知らなかったということがあるほどですので、それを税務署が把握できるはずはないと、相続財産から除いてもバレないのではないかと思われるかもしれません。

しかし、税務署には高確率でタンス貯金はバレると思われていた方が良いでしょう。

タンス預金はなぜ税務署に把握されるのか

まず、前提として、タンス貯金をしている方は多く、税務署はタンス貯金があるかもしれないという考えを常に持っています。

そして、相続税がかかりそうな人の財産状況は生前から把握していますので、申告された財産が想定より少ない場合には調査が始まります。預金の動きなどから、このくらいの現金がタンス貯金となっているのではないかという疑念につながります。

もしも、未申告のタンス貯金が見つかった場合には、それに対する相続税の他に、財産を隠していたとして重加算税がかかります。

4-2.名義預金

被相続人名義の預金のままにしておくと相続税の対象になってしまうからと、家族名義の口座に移し替える人がいます。

これは名義預金といい、家族の名義であっても実質的には被相続人の預金であるとして相続財産となります。

税務調査において名義預金の確認は必ずあります。それほど申告漏れが多い財産なのです。

未申告が見つかった場合には、タンス預金と同様に追加の相続税と追徴課税がかかります。

5.相続税還付の時効は5年

相続税を納め過ぎていた場合には、「更正の請求」という手続きを行うことで、納め過ぎた部分の相続税の還付を受けることができます。

この更正の請求にも時効があり、その期間は相続税の申告期限から5年となっており、納める場合の時効と同様です。

被相続人死亡日が2020年3月20日の場合には、その5年10ヶ月後の2026年1月20日が時効成立の日であり、この日を過ぎると還付を受ける権利がなくなってしまいます。

税務署は追徴がある場合には積極的に請求してきますが、還付がある場合には気が付いていても基本的に教えてくれません。

5年経つと更正の請求はできなくなります。終わった申告をそのままにせずに、税理士のセカンドオピニオンを受けられることも検討されると良いかと思います。

【関連記事】相続税の更正の請求とは