すぐにわかる資金繰り表の作り方

皆さん、資金繰り表は作成していますか? 決算のたびに貸借対照表や損益計算書は整えていても、資金繰り表まで作っていない…[続きを読む]

新宿の税理士法人|税理士・社労士・行政書士がワンストップで支援

目次

新型コロナウイルスの感染拡大により経営が苦しくなった事業者向けに、公庫・民間から実質無利子・無担保での融資が行われ、多くの中小企業を支えてきましたが、その反面で返済能力を超える負債を抱える中小企業が急増しています。

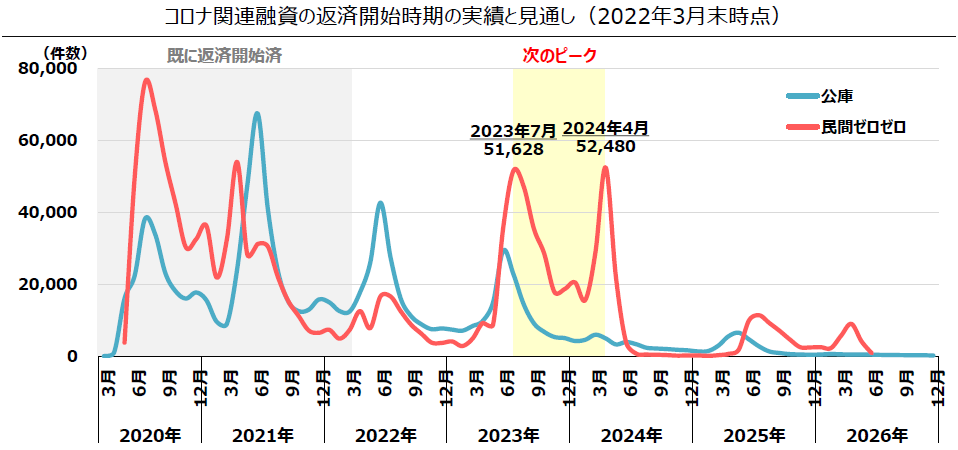

日本政策金融公庫の「新型コロナウイルス感染症特別貸付(通称コロナ融資)」の元本の返済はすでに始まっています。

また、民間のゼロゼロ融資の返済開始は2023年7月から2024年4月に集中すると予測されており、多くの中小企業の資金繰りを圧迫すると考えられます。

【引用】中小企業庁金融課:中小企業政策審議会金融小委員会(第7回)事務局説明資料(2022年11月1日)

ここでは、コロナ融資の返済ができなくなる前にやっておきたい対処法について紹介します。

会社の財務状況の把握、全ての借入金の残高、返済開始時期と返済金額の確認を行いましょう。借入返済のために「どれくらいの資金がいつ必要になるのか」を明確にすることが重要です。

会社の財務状況を分析し、今後の資金繰り計画を行います。資金繰り計画を行うことで予測される収入と支出がわかり、会社の借入金返済能力がどれくらいあるのかを把握することができるようになります。

会社の資金繰り計画と借入金の返済予定を照らし合わせ、会社に借入金を返済することが可能かどうかを確認します。もし、借入金の返済ができずに資金ショートを起こしてしまうようであれば早めに対策を行いましょう。

資金ショートしてしまってから対策を行っても手遅れです。先の先を見越すくらいの余裕を持った行動が最も重要です。

まずは自社内部でできることを考えましょう。日々の営業活動で利益をあげていくことが直接的な対処法です。売上を増加させる施策を講じ、仕入原価や経費を削減するなどの経営改善を行いましょう。

追加の借入れなどの資金調達を第一に考えがちですが、経営が悪化している状態で追加の借入れを行い一時的に資金繰りが改善したとしても、いずれ資金が足りなくなります。まずは自社でできる経営改善を考えましょう。

中小企業庁では、コロナ融資の返済開始が中小企業にとって大きな負担になることを回避するために「コロナ借換保証」を開始しています。コロナ借換保証を利用することで、コロナ融資の返済を最大5年間遅らせることができます。

【コロナ借換保証制度の概要】

・保証限度額 1億円(100%保証の融資は100%保証で借り換え可能)

・保証機関等 10年以内(据置期間5年以内)

・保証料率 0.2%等(補助前は0.85%等)

コロナ借換保証を利用するためには、金融機関による伴走支援と経営行動計画書の作成が必要になります。また、次の①~④のいずれかに該当することが条件です。

コロナ借換保証では、事業者が負担する信用保証料が0.85%から0.2%に引き下げられます。そして、100%保証の融資は100%保証で借り換えができ、金融機関の貸し倒れリスクが少なくなるため金融機関が融資しやすくなります。

据置期間が最大5年に設定されており、据置期間中は利息の支払いだけで元本の返済は必要ありません。コロナ借換保証制度を利用することで元本の返済を遅らせることが可能です。ただし、返済を遅らせたとしてもいつかは元本の返済が始まります。経営改善などの自助努力を行い、資金繰りを安定させる必要があります。

資本性借入金とは、出資に近い融資制度です。資本性借入金は長期の「期限一括償還」が基本であるため、毎月返済を行う必要がありません。そのため会社の資金繰りが楽になります。また、利息については、会社の業績に応じた変動制になります。会社の業績が悪い時は利率が低く、業績がよくなると利率が上がるため、業績の厳しい状況時に有利になります。

追加で借入れを行う際、金融機関等は出資性借入金を負債としてではなく、資本として判断を行います。そのため金融機関からの融資を受けやすいというメリットがあります。

資本性借入金に該当する借入金には、日本政策金融公庫の「新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)」や「商工中金の資本性劣後ローン」などがあります。

金融機関等からの融資以外にも次のような資金調達方法があります。利用できるものがないか検討してみましょう。

事業で使用していない不動産や投資信託、ゴルフ会員権など売却しても事業に支障が出ない遊休資産を売却して返済資金に充当する方法です。遊休資産の売却は、大きな負担を伴わずに行えるため、優先的に検討しましょう。

経営者の親族など、資金提供をしてくれる人がいる場合は、増資による資金調達を行う方法があります。増資による資金調達は借入れではないため資金を返済する必要はありません。ただし、議決権が発生するため、株式の保有比率に注意する必要があります。また、資本金が増加すると登記申請が必要になります。

国や地方自治体には、目的によって補助金や助成金を受け取れる給付金制度が多くあります。従業員を増やしたり、職業訓練を行ったりすることで得られる助成金もありますので、自社で利用できる給付制度がないか検討しましょう。

インターネット上のクラウドファンディングサイトを通じて自社の商品やサービスを売り込み、資金調達する方法です。多くの支援者を得ることができれば多くの資金を調達することができます。クラウドファンディングは比較的気軽にできる方法ですが、支援者を集められなければ資金調達することができないため、自社商品やサービスを工夫してアピールする必要があります。

金融機関等に相談し、返済スケジュールの見直し(リスケジュール)を行う方法です。一時的に元本の返済を停止、または減額してもらうことで資金繰りを安定させ、経営を立て直すことを目標にして行います。リスケ期間は長くても1年程度で、その期間中はその銀行から新たな融資を受けることができませんので注意が必要です。

借入金の返済不能にならないために一番重要なことは「現状把握」です。まずは、現在の財務状況と借入金の状況を正確に把握しましょう。そして、過去の実績から資金繰り表を作成することで、無理のない返済計画を実現することができます。

資金繰り表は貸借対照表や損益計算書と異なり、法人税の確定申告時に提出を求められません。そのため、資金繰り表を作成していない中小企業も多く存在します。資金繰り表がなければ将来のお金の流れを把握することができず、いつの間にか資金繰りが厳しくなってしまうこともあります。早めに対策を行うためにも資金繰り表の作成をお勧めします。

資金繰り表の作成方法は、こちらで詳しく解説しています。

また、可能であれば会計事務所を交えながら今後の売上や経費を予測し、事業計画書を作成しましょう。会社の方向性が定まるとともに、経営改善に繋がります。

事業計画書の書き方は、こちらで詳しく解説していますので、あわせてご覧ください。

当事務所は、中小企業の経営力向上を支援する「経営革新等支援機関」として登録されており、税務や企業財務について専門性の高い支援を行っております。

新型コロナ融資の返済が厳しい場合、まずは、現状把握のために正しい財務分析を行う必要がありますが、そこは、当事務所が最も得意とする部分であり、安心してお任せいただければと考えております。

また、財務力の強い会社になるための事業計画の作成を支援しております。具体的には、専門的な知識がなくても、誰でも簡単に会社の財務状況を把握できる「未来会計図」を利用して、計画を練ってまいります。

当事務所では、会社の資金を確実に増やし「強い会社」を作るという視点で、経営者様をサポートするためのセミナー「未来会計図勉強会」を開催しておりますので、お気軽にご相談ください。

融資の返済が難しい場合には、「コロナ借換保証を利用する」、「資本性借入金への借り換え」などの対処方法があります。詳しくは、こちらをご覧ください。

「経営者保証に関するガイドライン」が策定され、近年では、経営者保証なしの融資が増えています。2022年時点では、新規融資のうち、約3分の1が経営者保証なしです。

金融機関に対して、財務情報を開示するとともに、法人のみの資産や収益力で返済が可能であることをアピールすれば、経営者保証なしでの融資の可能性が高まります。

一度、金融機関や専門家にご相談されることをお勧めいたします。

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。