融資で見られる財務分析8つの重要指標

決算書は企業の成績表のようなものです。その決算書を分析(財務分析)すると、企業の財務状況がわかります。 財務分析の手…[続きを読む]

新宿の税理士法人|税理士・社労士・行政書士がワンストップで支援

目次

企業を成功に導く重要な鍵に「財務力」があります。財務力を測るためには、企業の決算書をもとに財務分析を行います。

様々な方法や指標から分析を行い、それぞれの数値を改善することで財務力を強くすることができます。その結果、健全な経営を行うことができ、金融機関など外部からの評価が高まります。

ここでは、経営者が知るべき、企業の財務分析の5つの手法と指標をご紹介します。

財務分析とは、企業の財務状況を分析し、企業の財務力を計測することです。

財務力とは、企業が経営活動を行うための総合力であり、人間にたとえるならば、心身が健康な状態であるかどうかを診断します。

企業の健康状態を知るためには、決算書をもとにした財務分析により様々な指標を分析する必要があります。分析結果から適切な処置を行っていくことで企業の財務力は向上していき、健全な企業へと成長していきます。企業の財務力を分析するには、次の5つの指標を総合的に見ていくことがポイントです。

企業の財務状態が安定しているのかどうかを測る指標が安定性です。企業は黒字の状態でも健康とは限りません。資金が足りなくなり黒字倒産してしまう可能性もあります。安定性は企業が存続するための重要な指標です。

収益性とは、企業の稼ぐ力を測る指標です。収益性の指標が高ければ高いほど利益を企業内部に残すことができ、新たな投資を行っていくことで企業が成長していきます。

企業が保有している資産を効率的に活用できているのかどうかの指標が効率性です。企業が多くの財産を持っていても効率的に利用できていなければ意味がありません。効率性を向上させることは、安定性や収益性の向上へと繋がります。

生産性とは、企業が抱えている設備や従業員をどれだけ効率良く活用しているかを示す指標です。昨今の日本企業では、労働生産性を向上させることが課題となっています。

成長性とは、企業の業績の成長を測る指標です。成長性を分析することで事業拡大の可能性や設備投資の必要性などを知ることができ、経営の道しるべとなる指標です。

財務力を強化するためには上記の5つの指標をバランスよく向上させることが重要です。1つの指標を改善したことで他の指標が悪くなってしまっては意味がありません。

例えば、安定性を改善するために銀行からの借入を行わなかったため必要な投資ができず、売上が伸びずに収益性と成長性が下がってしまうケースもあります。自社にあったバランスで財務改善を行うことがポイントです。

安全性の財務分析は「支払能力」「資金調達能力」「資金の運用能力」の3つの視点から分析を行います。

支払能力分析は「流動比率」と「当座比率」の指標を用いて分析を行います。各指標の特徴を見ていきましょう。

買掛金などの仕入債務や短期借入金など、通常1年未満で支払いが発生する債務を流動債務と言います。流動債務の支払いは、現金預金または売掛金などの売上債権を回収して現金預金で行います。そのため、現金預金や売掛債権が属する流動資産が流動負債を上回っていなければ債務の返済ができません。短期的な支払い能力を判断する指標ことを流動比率と言います。

流動比率(%)=流動資産÷流動負債×100

流動比率は最低でも100%なければ資金ショートを起こしてしまいます。一般的には120%以上が必要と言われており、200%を超えると安全性が高いと言われています。

流動比率の計算では、計算式に流動資産を用いているため在庫商品である棚卸資産が含まれます。棚卸資産は販売して売上債権となり、売上債権を回収して現金になります。そのため、売上債権に比べて現金化するまでに多くの時間がかかってしまい、不確実性が否めません。流動資産の中から現金化できる資産を抽出し、流動負債を返済できる能力を判断する指標を当座比率と言います。

当座比率(%)=当座資産÷流動負債×100

※当座資産は「現金預金」「売上債権」「有価証券」など現金化しやすい資産です。

流動比率や当座比率を向上させるためには当座資産を増加させる方法と流動負債を減少させる方法のいずれかがあり、具体的には次の3つの方法が考えられます。

資金調達能力分析は「自己資本比率」の指標により行います。

自己資本比率とは「全ての財産の中のどれくらいが株主から調達した資金で構成されているか」を見る指標です。自己資本比率が低い場合は金融機関からの借入金や第三者への未払金で財産形成を行っていることになり、将来的に返済しなければならない債務が多い会社という事になります。一方、自己資本比率の高い企業の場合は、返済する必要のない財産を潤沢に保有しているということになり、資金ショートを起こしにくい企業と考えられます。

自己資本比率(%)=純資産÷総資本×100

自己資本比率が高い企業は倒産の可能性が低く、安定した経営を行うことができます。ただし、事業規模を大きくし、成長していくためには設備投資が必要であり、金融機関からの借入も必要な要素になります。自己資本比率の目安は一般的に40%を超えると安全性が高いと言われています。

自己資本比率を高める方法は、純資産を増加させる方法と総資本を減少させる方法のいずれかの方法が考えられます。

(i)純資産を増加させる方法

純利益を出し続けることで自己資本が増加し、自己資本比率を改善することができます。黒字を出し続ける企業になることが一番の近道であり、企業が最も力を入れる必要があります。その他、増資を行う方法や役員からの借入金を資本金に組み込む方法DES(デット・エクイティ・スワップ)などがあります。

(ⅱ)総資本を減少させる方法

総資本を圧縮すると相対的に自己資本が占める割合が高くなり、自己資本比率が増加します。具体的には不良在庫や遊休資産の処分、増資した資金で借入金や未払金の返済を行う方法などがあります。

資金の運用能力を分析する指標は「固定比率」を用いて分析します。

固定比率とは、長期間保有する固定資産が自己資金で構成されている割合を測る指標です。固定比率は企業が固定資産に投資しすぎていないかを分析し、今後の設備投資計画の目安になります。固定比率は次の計算式により算出します。

固定比率(%)=固定資産÷自己資本×100

固定比率では経営の安全性を分析することができ100%未満が望ましいとされています。例えば、自己資本が1,000万円の企業の固定資産が1,500万円だった場合、固定比率は150%となります。つまり、固定資産1,500万円のうち自己資本の1,000万円を差し引いた500万円が借入金や未払金などの第三者からの借金で構成されていることになるのです。

企業が成長していくためには本業で収益をあげ、自己資本を強化していかなければなりません。収益性をあげていくことは営利企業の本質であり、難しい部分でもあります。企業の収益性を判断する指標には損益計算書をもとに算出する指標と、損益計算書に加えて貸借対照表を利用して算出する指標があります。

損益計算書より算出する収益性の指標には次のような指標があります。

売上総利益率とは、一般的に粗利率と言われる指標です。売上高に直接的に関係のある仕入や製造原価などを差し引いた売上総利益を売上高で除することで算出します。

売上総利益率(%)=売上総利益÷売上高×100

売上総利益から企業の運営にかかる販売費及び一般管理費を差し引いた営業利益を売上高で除することにより算出されるものが営業利益率です。営業利益率が高ければ高いほど本業で利益をだす収益力が高い企業と言えます。販売費などの経費を見直し、コスト削減することで営業利益率を増加させることができます。

営業利益率(%)=営業利益÷売上高×100

経常利益率は本業の利益を表す営業利益から受取配当金や支払利息など主に財務活動から発生した収益費用、営業に関係ない収益費用を加味して求められる指標です。有価証券などの金融資産から収益がある企業は営業利益率よりも経常利益率の方が高くなり、借入金が多い企業では営業利益率よりも経常利益率が低くなります。

経常利益率(%)=経常利益÷売上高×100

固定費を差引いて利益が0円になる売上高のことを損益分岐点売上高と言います。この損益分岐点売上高が実際の売上高に占める割合を表す指標を損益分岐点比率と言います。損益分岐点比率は低ければ低いほど費用に占める固定費の割合が低くなり、売上低下による利益の減少を抑えることができます。固定費を見直すことで改善することが可能です。

損益分岐点比率(%)=損益分岐点売上高÷実際の売上高×100

損益計算書だけではなく貸借対照表の数字を利用して多角的に収益性を測る指標があります。

企業が保有する総資産を利用してどのくらいの利益をあげたか判断する指標です。少ない資産で大きな利益をあげる企業ほどROAが高くなり、効率的に資産を利用して収益をあげている企業と言えます。ROAを改善するポイントは

です。

ROA(%)=当期純利益÷総資産×100

企業の効率性分析とは、同じ売上高をあげるために資金の投入をどれだけ減少させ、効率的に事業を行えているか判断することです。利用する指標は貸借対照表と損益計算書の数字を用いて計算します。

企業の総資産が売上高の金額をどのくらい回転したか測る指標です。高ければ高いほど効率的に資産が使われており、より多くの売上を生み出していることになります。総資産回転率を向上させるには

で改善されます。

総資産回転率(回)=売上高÷総資産

棚卸資産回転率とは在庫回転率とも言い、1事業年度に何回在庫が回転したか示す指標になります。業種や業態によって棚卸資産回転率は異なるため、一概に高ければ良いというわけではありません。例えば、飲食店では棚卸資産回転率は多くなりますが、常時高額な在庫を抱える貴金属業では棚卸資産回転率は低くなります。

棚卸資産回転率(回)=売上高÷棚卸資産

棚卸資産回転率の計算には、「売上高」を使う方法以外に「売上原価」を使って算出する方法もあります。売上高を計算に使うと利益部分が含まれてしまうため、厳密な棚卸資産回転率を表すことができません。売上高を売上原価に変更することで、利益部分を排除した棚卸資産回転率を求めることが可能です。

(厳密に求める場合)

棚卸資産回転率(回)=売上原価÷棚卸資産

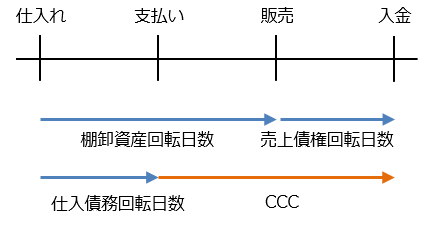

CCC(キャッシュコンバージョンサイクル)とは、商品の仕入にかかる代金を支払ってからその商品の売上代金を回収するまでにかかる日数のことを言います。CCCの日数が短ければ短いほど資金が回っている状態になりキャッシュフロー上、有利に働きます。CCCの日数が長いということは、資金が減っている状態が長く続いていることなので、借入金などの手当てを行わなければ資金ショートしてしまいます。CCCを改善するためには売上債権の回収は早く、仕入債務の支払いは遅くすることが必要です。仕入債務の支払いを遅くすることは取引先のCCCを悪化させることになりますので、バランスを考えながら交渉することが必要です。

CCC=※1売上債権回転日数+※2棚卸資産回転日数-※3仕入債務回転日数

※1売上債権回転日数=売上債権÷売上高×365日

※2棚卸資産回転日数=棚卸資産/売上原価×365日

※3仕入債務回転日数=仕入債務/仕入債務支払高×365日

企業が保有している設備や、企業に雇用されている従業員をどれだけ効率よく活用しているかどうかを見ます。特に、どれだけの付加価値を生み出したかが重要です。

付加価値とは、企業の活動によって独自に付け加えられた価値のことです。

たとえば、売上のほとんどの部分が、自社の従業員によって生み出されたのであれば生産性は高いといえます。一方、売上のほとんどの部分が、外注によって賄ったのであれば生産性は高いとはいえません。

付加価値は次の式で表れます。純粋に自社のリソースだけによって生み出された価値です。減価償却費は、外部から購入した資源の償却であることから、含む場合と含まない場合の両方の考え方があります。

付加価値=経常利益+人件費+金融費用+賃借料+租税公課(+減価償却費)

生産性の中で、もっとも良く見られる指標が労働生産性です。労働生産性は、付加価値を平均従業員数で割ることで計算します。従業員1人当たり、どれだけの付加価値を生み出したかがわかります。もし、同じ売上の会社が複数あった場合、従業員数が少ない企業のほうが、労働生産性が高く、従業員1人当りの付加価値が高いといえます。

労働生産性=付加価値÷平均従業員数

日本の企業は、海外の企業と比較して、労働生産性が低いことが問題となっています。

付加価値を総資本(総資産)で割ったものが資本生産性です。会社の全リソースを利用してどれだけの付加価値を生み出したかがわかります。

資本生産性=付加価値÷総資本

営利企業は利益を追求することが目的であり、事業規模を拡大させ事業が成長していくことは企業が継続していく上で重要です。成長性を重視した時代にあった積極的な経営を行うことで成長性の高い会社を維持することができます。ただし、急成長する会社には設備投資に伴う資金繰りの問題や業務拡大による混乱などが起こることがあるため、バランスの取れた経営を行う必要があります。

成長性は「売上高成長率」と「経常利益成長率」を見ることで判断することができます。

売上高成長率は「売上高の増加率」のことで、前期と比較してどのくらいの割合で増減しているのか判断できます。過去数年分の売上高成長率を見ることで事業拡大ペースを把握することができ、今後の設備投資などの判断材料として有効です。ただし、物価の上昇や仕入価格の高騰による価格転嫁などにより売上高成長率が高くなる場合もあるため注意が必要です。

売上高成長率=売上高増加額÷基準時点での売上高×100

経常利益成長率は経常的な利益がどれくらい増加しているのかを見る指標です。売上高成長率と合わせて分析を行うことで売上高だけではない、企業の本質的な成長性を判断することができます。例えば、売上高成長率は増加しているが経常利益成長率が減少している場合は「増収減益」となり「コストの増加」という課題を見つけることができます。

経常利益成長率=(経常利益増加額÷基準地点での経常利益)×100

今回は、財務分析の5つの方法と指標、それぞれの指標の意味と改善方法をご紹介しました。

財務力を測る指標は多くあり、全ての指標を改善することは大変難しいことです。自社でできるところから少しずつ改善することで、バランスの取れた財務力を持つ企業に成長することができます。

当会計事務所では、「会社の健康診断」というタイトルで、会社の財務分析を初回無料で承っております。貴社の財務状況を分析し、改善方法をご提案させていただきます。お気軽にご相談ください。

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。