小規模宅地等の特例|適用の有無を生前にチェックしておこう

小規模宅地等の特例は、相続税を節税するうえで欠かせない特例です。 相続財産の中でも高額になりやすい土地は、相続税を底…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

相続財産に不動産が多いと、納税資金が不足して相続税が払えないという問題が起こりえます。原則、相続税は、現金で払うからです。

納税するための十分な現金がない場合、納税資金の対策をしていく必要があります。納税資金を作るための手順、および、具体的な方法を紹介します。

相続税対策と言えば「相続税額を少なく抑える対策」だと思われがちですが、生前から行う相続税の「納税資金対策」も大切な相続税対策の1つです。十分な納税資金対策を行っていなければ、相続人が相続税を払うことができず、相続した大切な資産を売却しなければならない事態になる場合もあります。

特に、相続財産の中に不動産が占める割合が多い場合については、納税資金不足に陥りやすいため、生前からの納税資金対策が重要です。

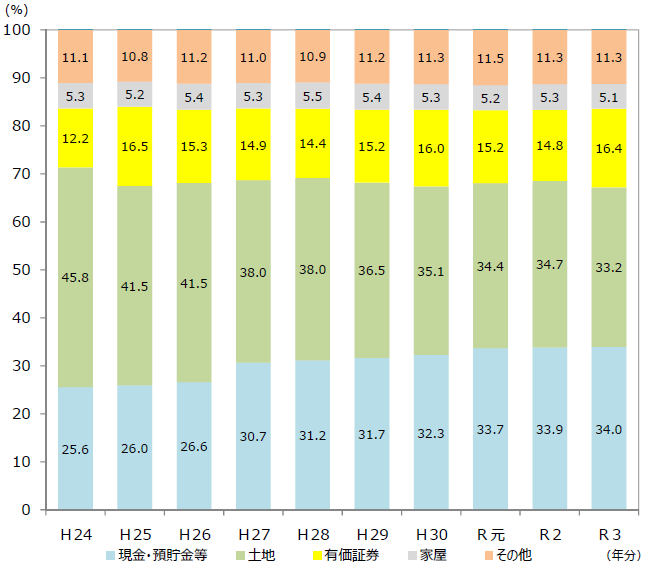

国税庁の統計によれば、平均的な相続財産の構成割合について、33%を土地、5%を家屋が占めており、財産の40%弱を不動産が占める結果となっています。このことから見ても、相続財産に不動産が占める割合が高いことが分かります。

相続税の納税は、原則的に「現金一括納付」です。そのため、不動産が相続財産の多くを占めているケースでは、納税する現金が足りなくなることがあります。

相続した不動産を売却することで納税資金を確保する方法もありますが、相続税の納付期限である「相続開始から10か月以内」に不動産の売却を完了することは難しく、また「先祖代々の土地を自分の代で手放していいのか」という気持ちの面からも不動産を売却することは簡単ではありません。

相続税が支払えない場合は、延納や物納を選択することも可能ですが、条件が厳しく設定されているため、あまり現実的ではありません。

納税資金が不足している状況は、相続人にとってとても危うい状況だと言えます。例えば、納税資金を捻出するために相続した不動産を売却する場合では、10か月という納付期限があるため、不動産を安く買い叩かれ、安い値段で不動産を手放さなければならないリスクがあります。

また、不動産を担保に金融機関等から借入を行った場合でも、返済リスクや金利の負担などが発生してしまい、相続人に大きな負担を強いることになります。

相続税の納税資金不足は、相続が発生してからでは有効な対策ができません。納税資金対策は、生前から計画的に行うことが重要です。

生前からの納税資金対策を行うためには、最初に「現状把握」を行い、次に「綿密なシミュレーション」を行い、具体的な対策方法を検討する必要があります。

生前対策全般に言えることですが、正確に現在の相続財産の内容や相続税評価額、相続人の状況などの「現状把握」を行うことが非常に重要です。現状把握を行わず、インターネットや書籍を参考に生前対策を行っていると、予想していたものとは異なる結果になってしまうこともあります。

まずは、私ども税理士にご相談いただき、現在における相続財産の棚卸を行い、正確な相続税評価額を算出し、現状における相続税の負担額を算出することをお勧め致します。

現状把握の次は「綿密なシミュレーション」です。

相続税は、誰がどの財産を相続するかによって使える特例が異なるため、使う特例によって相続税額が大きく異なります。また、被相続人の配偶者が高齢であれば、次の相続である「二次相続」を見据えて遺産分割を行わなければならないため、さらに複雑になります。

遺産分割シミュレーションを何通りか行い、必要な相続税額の概算を把握しましょう。そして「必要な相続税額を補える現金と預金があるのか」の判断を行い、足りない場合には、納税資金を確保する具体的な方法を考えましょう。

相続のシミュレーションは、専門的で複雑な計算が必要です。ご自身で行うには限界がありますので、私ども税理士へご依頼ください。

納税資金対策は、財産の状況や相続人の状況によってどのような対策を優先して行えばよいのか異なります。具体的な対策には、次のような方法があります。

保有している不動産の中に使い道のない不動産がある場合は、売却を行うことで納税資金に充てることができます。

相続発生後に売却することになると、遺産分割協議が必要になったり、買い叩かれてしまったりするため、相続が発生する生前に時間をかけて計画的に売却準備を進めるようにしましょう。

生命保険に加入していれば、相続が発生したと同時に現金を受け取る権利が発生し、相続税申告期限までに保険金を受け取ることができます。さらに、死亡保険金には法定相続人1人あたり500万円までの非課税枠があり、相続税額を抑える効果もあります。

シミュレーションにより、納税に不足する現金の金額が分かっていれば、その不足分を補える生命保険に加入することで十分な納税資金を捻出することが可能です。

また、現在加入している生命保険契約がある人は、受取人の名義に注意しましょう。受取人の名義が配偶者になっている場合は、子に名義変更することで相続税額を抑えることができます。

死亡保険金は、受取人が配偶者でも子でも課税されることになりますが、配偶者は「配偶者の税額軽減」により1億6,000万円まで相続税がかかりません。そのため、死亡保険金の非課税枠の恩恵を配偶者だけに使うのではなく、子の非課税枠にも利用することで相続税額を低く抑えることができます。

被相続人が中小企業の役員である場合、死亡退職金や弔慰金規程を整備することで、支給された資金を相続税の納税資金に充てることができます。

死亡退職金はみなし相続財産となり、相続税の対象になりますが、死亡保険金と同様に法定相続人1人あたり500万円までの非課税枠がありますので相続税を低く抑えることが可能です。

弔慰金については、一定額の非課税限度額があり、非課税限度額までは相続税がかかりません。非課税限度額を超えた場合については、その超えた部分を死亡退職金として取り扱うことになります。

| 業務中に死亡した場合 | 月給×36か月 |

|---|---|

| 業務外で死亡した場合 | 月給×6か月 |

会社としても役員退職金や弔慰金を損金にすることができるため、節税対策になります。また、死亡退職金や弔慰金を未払金で計上することで、自社株式の評価額を下げる効果もあります。

納税準備預金とは、原則的に納税にしか利用できない預金口座です。他の用途に使用することができないため、確実に納税資金を準備したい場合に有効な方法です。

また、納税準備預金には利息に課税される約20%の所得税が課税されません。

生前から相続税の納税に充てるための資金を贈与することで納税資金対策ができます。また、生前贈与を行うことで、相続財産が減り、相続税を抑える効果もあります。

ただし、2024年以降の贈与から相続開始前の贈与が相続財産へ加算される期間について、死亡3年前から7年前へ延長されます。そのため、早めからの生前贈与が重要になってきます。

相続時精算課税制度による納税資金対策もありますので、生前贈与を行う際には、専門家に相談しながら進めていくことをお勧めします。

土地の場合、小規模宅地等の特例を利用できれば評価額を最大80%減額可能です。ただし、いくつかの条件があり、その中でも最も重要なポイントは、配偶者以外が土地を相続する場合、相続人が被相続人と同居していることです。

もし、現在、同居していない子供に相続させることを考えているのであれば、子供を同居させるなどの対策が必要になります。

被相続人と同居していなくても特例の適用が可能な場合がありますが、要件は複雑です。小規模宅地等の特例の適用の可否について、詳しくは次の記事をご覧ください。

もし余っている土地があり、駅前など好立地であれば、賃貸不動産を建てる方法もあります。金融機関から借入をして空いている土地に賃貸物件を建てれば、賃料収入が見込め、評価額も減額できます。

ただし、経営がうまくいかず借入金を返済できないリスクもありますので要注意です。実行に移す前に、収益が見込めるか十分なシミュレーションが必要です。

遺産に不動産が多い場合、納税資金を作る手順と、いくつかの具体的な方法について解説しました。

いずれの対策も相続が発生してからでは難しく、納税資金がなければ相続人が苦労することになります。そうならないように、生前に納税資金の対策をしておく必要があります。

対策の内容によっては、税金の細かいシミュレーションが必要ですので、専門家にご相談されることをお勧め致します。

次のような方法が考えられます。

・使い道のない不動産を売却する

・生命保険に加入する

・生前贈与で納税資金を贈与する

詳しくは、こちらをご覧ください。

相続税は現金での一括納付が原則です。相続税を物で納付することは「物納」といいますが、要件はかなり厳しいです。令和3年度の物納許可件数はわずか39件です。現金での納付を基本に、納税資金対策を行ったほうが良いでしょう。